L’imprenditore italiano medio è vittima di una morsa mortale. Da un lato c’è il commercialista, che si occupa di tasse e adempimenti periodici, lavorando solo per l’Agenzia delle Entrate. Dall’altra ci sono le agenzie di marketing creative, che promettono “visibilità” e “like”.

Entrambi senza mai rispondere alla domanda fondamentale dell’imprenditore: “Quanti soldi netti mi rimangono in tasca per ogni euro speso?”.

Se oggi non sai rispondere a questa domanda, non hai un’azienda: hai un hobby costoso che sta consumando la tua vita. La soluzione non è “vendere di più”, ma implementare un Controllo di Gestione Perfetto che sposi la freddezza dei numeri alla potenza del Marketing a Risposta Diretta.

Oggi introduciamo una novità assoluta: il Controllo di Gestione basato sul Marketing a Risposta Diretta, con le 6+1 fasi per la sua perfetta attuazione. Non è solo un sistema per rilevare e classificare costi e ricavi, ma un metodo scientifico per validare ogni singola azione di marketing attraverso i numeri.

Non siamo più nel campo della “consulenza finanziaria” generica, ma nella Consulenza Gestionale Analitica basata sulla “misura della risposta del mercato”. Consiste nell’unire la freddezza chirurgica del controller finanziario d’azienda alla mentalità persuasiva del copywriter che lavora secondo gli stilemi del marketing a risposta diretta (Direct Response Marketing).

In questo modello, il responsabile marketing crea ed esegue campagne a risposta diretta, lavorando in sinergia con il commerciale. Dall’altra parte, il controller aziendale con il suo metodo di Controllo di Gestione conosce con precisione quali KPI calcolare, valuta, decide e poi comunica ai responsabili marketing e commerciale le decisioni da attuare: fermarsi, correggere o rilanciare.

In altre parole, nel sistema tradizionale, il Controllo di Gestione guarda i costi passati; nel sistema integrato guarda il rendimento di ogni singolo euro speso in pubblicità.

Perché serve il Controllo di Gestione basato sul Marketing a Risposta Diretta?

Il marketing a risposta diretta ha uno scopo preciso: generare un’azione misurabile (un acquisto o un contatto). Tuttavia, generare vendite non serve a nulla se non conosci i tuoi margini reali.

Il Controllo di Gestione interviene per evitare che tu spenda 100€ per acquisire un cliente che te ne genera solo 80€ di margine (differenza tra prezzo di vendita e costi variabili).

L’integrazione tra Controllo di Gestione e Direct Response Marketing non è solo utile, in realtà è l’unico modo per garantire la crescita di una piccola impresa che non ha cassa illimitata.

Ecco due casi tipici di applicazione:

- Confronto CAC vs LTGM (Il termometro della profitto): Il controllo di gestione deve integrare il Costo di Acquisizione Cliente (CAC) e il Lifetime Gross Margin (LTGM). Se il marketing a risposta diretta mi dice che spendo 50€ per acquisire un cliente in base alle conversioni, ma l’analisi del margine di contribuzione del ciclo di vita del cliente mi dice che quel cliente genererà in media solo 50€ di margine, il sistema deve lanciare un allarme immediato.

- ROI in Tempo Reale: A differenza delle pubblicità su branding generico, il Marketing a Risposta Diretta è misurabile istantaneamente. Questo permette di creare un cruscotto di KPI specifici settimanali per capire se stiamo bruciando cassa e di correggere il budget d’investimento in base alle performance quotidiane delle campagne. ll budget non è più un limite di spesa, ma una pianificazione di “investimento in risposta”. Se una campagna performa sopra la media, il Controllo di Gestione deve essere pronto a riallocare le risorse per “scalare” l’azienda in totale sicurezza finanziaria.

Verità Scomoda: Il marketing senza numeri è beneficenza involontaria, il controllo senza marketing è solo la contabilità del tuo fallimento.

Un marketing che non recepisce i KPI del Controllo di Gestione è solo un hobby costoso. Un Controllo di Gestione che non capisce cosa ha generato il marketing è solo un’autopsia. Chi non unisce queste due anime è destinato a essere spazzato via da chi può permettersi di spendere 1€ in più per soffiare un cliente alla concorrenza.

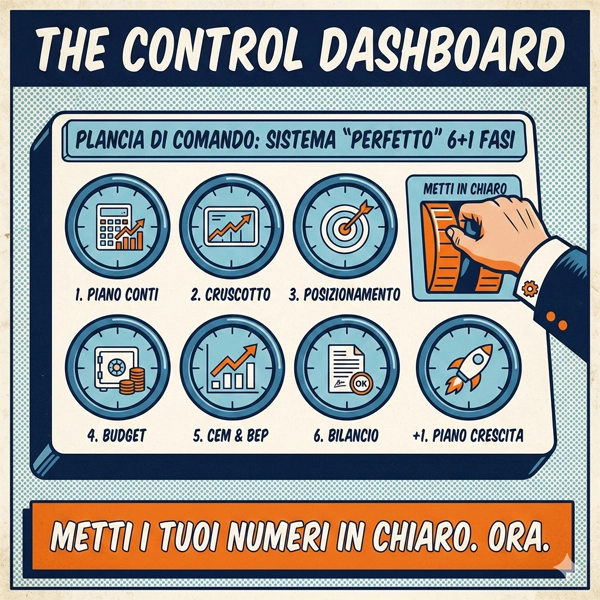

Le 6+1 Fasi del Sistema “Perfetto” di Controllo di Gestione

1. Il Piano dei Conti Gestionale

Il piano dei conti è il sentiero che guida l’imprenditore nella comprensione dei numeri aziendali, in particolare capire dove finiscono veramente i soldi spesi. Dovrebbe essere adeguato a una classificazione per “natura gestionale“ e non semplicemente fiscale, come di solito sono quelli “standard” dei più rinomati software di contabilità.

Dovrebbe essere analitico quanto basta in base al tipo di attività aziendale, né troppo generico. Inoltre, non dovrebbero esserci conti del tipo “vari ed eventuali…”, poiché spesso non sono altro che accumulatori di mancate classificazioni.

La struttura deve prevedere l’identificazione a inizio d’anno dei Centri di costo e di ricavo. Questo permette di segmentare l’azienda in unità funzionali (Business Unit) o linee di prodotto, facilitando l’analisi della redditività specifica. Senza questa distinzione, i profitti generati da un’area vincente potrebbero essere silenziosamente drenati da un’area in perdita, senza che l’imprenditore se ne accorga fino al collasso finanziario.

Classificazione per Natura e Destinazione

L’identificazione dei costi per natura e destinazione è il pilastro su cui poggia il calcolo del margine di contribuzione e la riclassificazione gestionale del bilancio.

I conti devono essere classificati in:

- Costi Fissi: Spese che l’azienda sostiene indipendentemente dal volume di vendita (affitti, stipendi amministrativi, utenze base). Questi rappresentano il “peso” strutturale che l’impresa deve sollevare ogni mese, trimestre o anno prima di iniziare a generare profitto.

- Costi Variabili: Oneri che variano in proporzione diretta alle vendite (materie prime, provvigioni, logistica di spedizione). Questi costi determinano la marginalità unitaria del prodotto o servizio.

- Costi Diretti e Indiretti: La capacità di attribuire un costo direttamente a un canale di vendita o mercato target (Business Unit) è essenziale per non falsare l’analisi del pricing. Ignorare i costi fissi diretti (come un macchinario utilizzato esclusivamente per una linea di prodotti oppure una sponsorizzata sul canale e-commerce) porta a decisioni di investimento errate.

|

Categoria |

Esempio Pratico |

Impatto Decisionale |

|

Costo Fisso |

Canone di locazione ufficio |

Richiede un volume minimo di vendite (BEP). |

|

Costo Variabile |

Materia prima per unità prodotta |

Definisce il margine di contribuzione. |

|

Costo Diretto |

Marketing specifico per Prodotto A |

Valuta l’efficacia della singola campagna e del canale. |

|

Costo Indiretto |

Spese di cancelleria generale |

Non va mai ripartito: costi fissi generali. |

Esempio: Immagina di lanciare una campagna per vendere un prodotto a 200€. Se non hai un piano dei conti che isola i costi variabili reali e i costi di acquisizione, potresti pensare di essere in profitto, mentre in realtà stai erodendo la tua liquidità mese dopo mese. Il nostro sistema “smaschera” queste illusioni, fornendoti la verità inconfutabile dei numeri prima che sia troppo tardi.

Il legame con il Marketing a Risposta Diretta

Senza questa fase, non puoi calcolare il Margine di Contribuzione aggregato di bilancio o analitico per Business Unit. Se non sai esattamente quanto ti costa produrre e vendere il tuo prodotto, non potrai mai scrivere un’offerta irresistibile senza rischiare il fallimento.

Esempio: Un dentista deve sapere esattamente quanto costa il materiale monouso per un impianto prima di decidere quanto budget destinare alle ads su Facebook o Google.

Verità Scomoda: Delegare la strategia finanziaria al tuo commercialista è il modo più rapido per fallire in silenzio.

Il commercialista guarda il passato per compiacere lo Stato. Tu hai bisogno di guardare il futuro per compiacere il tuo conto corrente. Se decidi di assumere o investire basandoti sul bilancio fiscale, stai guidando a 130 km/h in autostrada guardando solo lo specchietto retrovisore. Prima o poi, l’impatto con la realtà sarà devastante. Il Piano dei Conti Gestionale è l’unico che parla la tua lingua, non quella del fisco.

2. Il Cruscotto Storico (Ultimi 3 Bilanci)

La seconda fase consiste nell’implementazione di un Cruscotto Semplificato Excel per l’analisi storica. Non è sufficiente osservare l’ultimo anno; la comprensione della traiettoria aziendale richiede lo studio di almeno ultimi tre bilanci riclassificati. Questa analisi deve coprire tre aree fondamentali: Economica (profittabilità), Finanziaria (flussi di cassa) e Patrimoniale (solidità).

L’obiettivo è individuare subito falle, anomalie e perdite occulte. Spesso, le aziende mostrano utili sulla carta che non si traducono in liquidità sul conto corrente. Questa discrepanza tra competenza economica e cassa è il segnale di un’inefficienza nella gestione del capitale circolante.

È sconsigliato affidarsi esclusivamente ai software gestionali standard. Sono spesso troppo complessi, rigidi e pensati per un approccio puramente accademico/fiscale. Pertanto è impossibile pensare che l’imprenditore possa formarsi per conoscere solo il 5% delle loro funzionalità e sobbarcandosi un costo d’abbonamento a tempo indeterminato.

Valutazione di alcuni Indicatori Base Strategici

L’imprenditore deve imparare a leggere pochi ma vitali margini ed indicatori per correggere il tiro o scalare l’attività:

- Margine di Contribuzione (MC): Indica quanto residua dalle vendite per coprire i costi fissi. Se il MC è troppo basso, il prodotto è mal posizionato o i costi variabili sono fuori controllo.

- Posizione Finanziaria Netta (PFN): Il saldo tra debiti finanziari e liquidità. Una PFN in peggioramento costante indica una dipendenza pericolosa dal credito bancario.

- Analisi degli Scostamenti Storici: Confrontare i dati permette di capire se l’azienda sta migliorando l’efficienza o se i costi fissi stanno crescendo più velocemente dei ricavi.

Quando opportuno, il cruscotto deve segmentare le diverse Business Unit (BU). Verificare la profittabilità di ogni canale permette di decidere quali rami tagliare e su quali investire pesantemente. L’attribuzione dei costi fissi diretti è il “momento della verità” per ogni controller aziendale.

Il legame con il Marketing a Risposta Diretta

Questa analisi serve a calcolare il Lifetime Gross Margin (LTGM) dei tuoi clienti passati. Se scopriamo che un cliente in 3 anni ti porta mediamente 5.000€ di margine ma ti è costano 1.000€ per acquisirlo, allora il tuo marketing può permettersi di essere molto più aggressivo nell’acquisizione. Esempio: Scoprire che i clienti acquisiti con il canale X sono più profittevoli nel tempo di quelli del anale Y ti dice dove investire il prossimo budget.

Verità Scomoda: Se non sai perché hai guadagnato, non saprai perché stai perdendo.

Molti successi nelle piccole imprese sono frutto del caso o di una congiuntura favorevole. Senza un’analisi storica degli ultimi tre anni, l’imprenditore scambia la fortuna per competenza. La verità è che senza dati storici riclassificati e confrontati, l’azienda è un castello di carte che aspetta solo la prima folata di vento per crollare. L’analisi storica è l’autopsia che impedisce alla prossima crisi di essere fatale.

3. Analisi del Posizionamento Operativo vs Strategico

La terza fase esce dai confini della contabilità pura per entrare nel territorio del marketing strategico. Il Controllo di Gestione deve validare il Posizionamento operativo. Esiste spesso un divario profondo tra ciò che l’imprenditore pensa di essere (posizionamento strategico conscio) e come il mercato reagisce effettivamente (posizionamento operativo).

Il marketing a risposta diretta insegna che il posizionamento non è una “dichiarazione d’intenti”, ma una percezione del cliente basata su prove inconfutabili. Attraverso l’analisi dei numeri, è possibile verificare se il messaggio di marketing sta attirando il target corretto o se sta attirando clienti sensibili solo al prezzo, che distruggono la marginalità.

Se i numeri mostrano che acquisire un cliente costa più del margine che genera (CAC > LTGM), il posizionamento è fallimentare e va riscritto partendo dalle headline degli annunci.

Oppure se dai dati risulta che i margini assoluti prevalenti derivano dei prodotti della categoria B, mentre l’imprenditore è conscio che sono più profittevoli i prodotti categoria A, anche qui c’è un problema di posizionamento Strategico.

Il legame con il Marketing a Risposta Diretta

Se i tuoi numeri dicono che vendi solo quando fai sconti, significa che il tuo posizionamento sta attirando utenti bassospendenti, il cancro della piccola impresa.

Esempio: Se ti spacci per un servizio “Premium” che non hai, ma i tuoi clienti ti contestano ogni singola virgola del preventivo, il tuo copy sta fallendo clamorosamente.

Verità Scomoda: Il mercato se ne frega della tua “Qualità”

La “qualità” non è un posizionamento, è il prerequisito per non finire in tribunale. Se i numeri non confermano la tua superiorità, il tuo posizionamento è solo una fantasia nella tua testa.

4. Budget Economico e di Tesoreria

Con la quarta fase si abbandona lo studio del passato per passare al monitoraggio della gestione corrente. Creare il budget Economico di inizio anno è l’atto di volontà con cui l’imprenditore definisce i propri obiettivi. Questo deve includere la stima dei Costi Fissi (CF) attesi e dei Costi Variabili (CV) basati sui ricavi previsionali.

Tuttavia, il budget economico da solo è monco. È indispensabile un budget di Tesoreria di inizio anno per ricercare eventuali tensioni di cassa. Una crescita accelerata può paradossalmente portare al fallimento per mancanza di liquidità (overtrading), poiché le uscite per la produzione anticipano di mesi gli incassi dalle vendite.

Il legame con il Marketing a Risposta Diretta

Il budget di tesoreria è il tuo “War Chest” (forziere di guerra). Ti dice esattamente quanti soldi puoi “bruciare” in test di marketing prima di dover staccare la spina o, al contrario, quando accelerare perché hai cassa in eccesso.

Esempio: Sapere che a giugno avrai un picco di uscite fiscali ti permette di calibrare le campagne di aprile per generare cassa immediata grazie a specifiche offerte.

Verità Scomoda: Un’azienda in utile può fallire per mancanza di cassa.

Molti imprenditori pensano che avere un bilancio in utile significhi essere al sicuro. La verità è che il fallimento è quasi sempre un evento finanziario, non economico. Si fallisce perché finisce la cassa, non perché l’utile è basso. Se i tuoi clienti ti pagano a 90 giorni e tu paghi i fornitori subito, sei tecnicamente fallito se non hai una riserva finanziaria iniziale adeguata. Chi non monitora la tesoreria è come un pilota che controlla il livello dell’olio ma ignora che il serbatoio del carburante è bucato.

5. Conto Economico Mensile (CEM) e Grafico BEP

La quinta fase introduce la disciplina del monitoraggio costante attraverso il Conto Economico Mensile (CEM). Non è possibile gestire ciò che non si misura frequentemente. Il CEM permette di verificare se l’andamento reale è allineato agli obiettivi di budget o se sono necessarie manovre correttive d’emergenza.

Il cuore di questa fase è l’integrazione con un Grafico BEP (Break-Even Point). Questo strumento visualizza il Margine di Contribuzione cumulato mese dopo mese, confrontandolo con i Costi Fissi totali. Il punto in cui le due linee si incrociano è il giorno dell’anno in cui l’azienda smette di lavorare per pagare le spese e inizia a guadagnare per l’imprenditore.

Anatomia del Grafico BEP Gestionale:

- MC Cumulato: La somma dei margini generati da ogni singola vendita dall’inizio dell’anno.

- CF Cumulati: La progressione temporale dei costi di struttura sostenuti.

- CF Totali: L’asticella finale da superare per raggiungere l’utile.

Vedere graficamente che mancano solo €10.000 di margine per raggiungere il punto di pareggio stimola l’azione e la creatività commerciale molto più di un arido bilancio contabile.

|

Metrica CEM |

Significato Strategico |

Azione Correttiva |

|

Fatturato Reale vs Budget |

Velocità di crescita. |

Incrementare la Lead Gen. o alzare i prezzi. |

|

Margine % su Vendite |

Salute del pricing e dei costi CV. |

Revisione fornitori o eliminazione sconti. |

|

Incidenza CF su Ricavi |

Efficienza della struttura. |

Taglio spese superflue o aumento volumi. |

|

Data Raggiungimento BEP |

Tempo di libertà economica |

Spingere sulle vendite ad alto margine. |

L’imprenditore deve puntare a pacchetti “all inclusive” o bundle che aumentino il valore medio della transazione, accelerando il raggiungimento del BEP annuale.

Il legame con il Marketing a Risposta Diretta

Il CEM è il giudice delle tue campagne. Se il marketing non sposta la linea del BEP (punto di pareggio) verso il basso, significa che il tuo copy non sta funzionando correttamente.

Esempio: Vedere graficamente che questo mese hai raggiunto il punto di pareggio il giorno 15 invece che il 20 ti dà la prova inconfutabile che il marketing, il copy e le offerte progettate stanno funzionando.

Verità Scomoda: Se controlli i conti una volta l’anno, non sei un imprenditore, sei uno spettatore.

Aspettare la fine dell’anno per sapere come è andata l’azienda è un comportamento folle. La verità è che senza un controllo mensile, l’imprenditore scopre di essere nei guai quando ormai non ha più spazio di manovra. Il CEM non è un lusso, è l’unico modo per non essere sorpresi da un destino che potevi prevedere e cambiare.

6. Il Bilancio Gestionale Annuale e l’Analisi degli Scostamenti

La sesta fase chiude il ciclo operativo con il Bilancio Gestionale annuale e la relativa analisi degli scostamenti. Questo momento rappresenta l’audit finale della performance aziendale e la base per la strategia dell’anno successivo. L’analisi deve essere tridimensionale:

- Vs Anno Precedente: Per valutare il trend storico e la crescita organica (punto di partenza).

- Vs Budget Annuale: Per misurare la capacità di esecuzione e di previsione (punto di arrivo).

- Analisi per Business Unit: Per verificare se il mix di business unit o prodotti ha contribuito correttamente al risultato finale.

L’analisi degli scostamenti non deve limitarsi a constatare una differenza numerica, ma deve individuare le azioni per correggere il tiro, bloccare rami secchi, rilanciare brand in stallo o scalare con nuovi investimenti laddove il rendimento è certo.

|

Scostamento Rilevato |

Causa Possibile |

Intervento Strategico |

|

Mancato Fatturato |

Headline deboli o target errato. |

Riscrivere il copy usando bias cognitivi. |

|

Costi Variabili Alti |

Inefficienza acquisti o sprechi. |

Rinegoziare fornitori o cambiare processi. |

|

Costi Fissi Fuori Controllo |

Accidia amministrativa o sprechi. |

Audit costi e revisione della struttura. |

|

Liquidità Insufficiente |

Crediti incagliati o sovraindebitamento. |

Factoring, recupero crediti o rinegoziazione debiti. |

La Tecnica dello Smascheramento Strategico

L’imprenditore dovrebbe applicare la tecnica dell’auto smascheramento, a tal fine deve porsi tre domande cruciali:

- Chi ha guidato i risultati? Sono stati meriti della strategia o eventi esterni fortuiti?

- Quali strumenti hanno funzionato? Il marketing a risposta diretta ha generato un ROI misurabile?

- Come è variato il LTGM dei clienti rispetto all’anno scorso? Ho fatto i calcoli per singola Business Unit?

- Dove è finita la cassa? L’utile dichiarato corrisponde alla liquidità generata o è “congelato” in magazzino e crediti?

Il legame con il Marketing a Risposta Diretta

Analizziamo se gli scostamenti sono dovuti a una reale efficacia del marketing o a fattori esterni. Se non hai raggiunto il target, smettiamo di dare la colpa “alla crisi” e guardiamo dove il funnel si è rotto.

Esempio: Se il fatturato è aumentato ma l’utile è calato, abbiamo smascherato le campagne che hanno venduto troppo a chi cercava solo lo sconto, oppure magari è aumentata la struttura dei costi fissi.

Verità Scomoda: I Numeri Non Mentono, Ma Gli Imprenditori Spesso Si Ingannano

La verità è che la maggior parte delle analisi di fine anno servono solo a trovare scuse. Si incolpa il mercato, le tasse o la crisi. L’analisi degli scostamenti è la doccia fredda che ti riporta alla realtà. Se il budget non è stato raggiunto, qualcuno ha sbagliato: o il piano, o l’esecuzione. Accettare questa realtà è l’unico modo per diventare un vero leader d’azienda invece di un semplice dipendente del proprio business.

6+1. Il Piano di Crescita Industriale: Progettare il Futuro

L’ultima fase, che rende il sistema “perfetto”, è la redazione del Piano di Crescita Industriale o Business Plan. Mentre le fasi precedenti analizzano il passato e il presente, il settimo punto serve a “far avverare il futuro“. Un sistema di controllo completo permette di analizzare ciò che è stato, ma solo un piano strategico permette di dominare ciò che sarà.

Il Piano di Crescita Industriale fissa gli obiettivi di espansione e definisce le risorse necessarie per raggiungerli. Deve essere un documento vivo, che integra il marketing a risposta diretta con la solidità finanziaria. Senza un piano, l’azienda è destinata a una stagnazione che, in mercati dinamici, equivale a un declino lento ma inesorabile.

Esigenze che possono portare alla redazione di un piano pluriennale

Esistono motivazioni interne o esterne che portano l’imprenditore a redigere un piano previsionale per il futuro:

- Si vuol valutare l’inserimento di nuove Business Unit (canali, prodotti, mercati, ecc.).

- Si vuole preparare l’azienda a strategie di exit aziendale o successione aziendale.

- Si vuol valutare l’impatto di operazioni straordinarie (fusioni, scissioni, conferimento, ecc.)

- Si vuol valutare l’impatto di nuovi investimenti produttivi, in tal caso si possono chiedere le risorse finanziarie alle banche attraverso l’ausilio del Piano Industriale.

- Si vuol creare un Business Plan in caso di start-up e nuove iniziative.

In ogni caso il Piano Industriale deve sempre essere in grado di dimostrare, attraverso i numeri, il raggiungimento degli obiettivi prefissati.

Struttura del Piano di Crescita “Perfetto”

Un imprenditore deve redigere insieme al suo controller d’azienda un piano che comprenda:

- Obiettivi Finanziari a 3-5 anni: Fatturato, Margine di Contribuzione e Utile d’esercizio.

- Strategia di Acquisizione Clienti: Quali funnel e campagne utilizzare, offerte irresistibili.

- Piano degli Investimenti: Tecnologie, Risorse Umane e Asset necessari per la crescita.

- Simulazione di Scenario: Cosa succede se il mercato cala del 20%? L’azienda è resiliente?

|

Componente Piano |

Ruolo Strategico |

Risultato Atteso |

|

Analisi SWOT Gestionale |

Identifica punti di forza e debolezze reali. |

Riduzione del rischio operativo. |

|

Funnel di Vendita Previsionale |

Definisce il percorso del prospect. |

Crescita prevedibile dei ricavi. |

|

Proiezione Cash Flow pluriennale |

Verifica la sostenibilità finanziaria. |

Capacità di autofinanziamento o accesso al credito. |

|

Indicatori di Valore (LTMG/CAC) |

Misura l’efficienza della crescita. |

Incremento del valore intrinseco dell’azienda. |

Il legame con il Marketing a Risposta Diretta

Un Business Plan senza una strategia di acquisizione clienti è solo un libro dei sogni. Qui integriamo le proiezioni finanziarie con i funnel di vendita per scalare l’azienda in modo prevedibile. Esempio: Per raddoppiare l’utile, non devo solo raddoppiare i clienti, ma alzare il prezzo del 20% facendo leva sulla esclusività del mio brand.

Verità Scomoda: Senza un piano, sei alla mercé del primo concorrente che decide di farti la guerra.

Molti piccoli imprenditori pensano che restare piccoli sia una scelta di sicurezza. La verità è che in un mercato globale, chi non cresce viene schiacciato dai concorrenti più strutturati o dalle innovazioni tecnologiche. Il Piano di Crescita non è un lusso per multinazionali, ma l’unico modo per proteggere il patrimonio di una vita. Non pianificare il futuro significa accettare passivamente quello che gli altri (banche, tasse, concorrenti) decideranno per te.

Conclusioni sul “Perfetto” Controllo di Gestione per PMI

Il Sistema di Controllo di Gestione descritto non è solo un insieme di fogli Excel; è la filosofia operativa che permette alla micro e piccola impresa di competere ad armi pari con realtà molto più grandi. Analizzare il passato (Fasi 1-2), validare il presente (Fasi 3-5) e progettare il futuro (Fasi 6-7) crea un circolo virtuoso di consapevolezza e profitto.

Un imprenditore che adotta i “Numeri in chiaro” smette di essere un tecnico intrappolato nella propria attività e diventa un Partner Strategico del proprio successo. La perfezione del sistema risiede nella sua completezza: ogni fase è interconnessa e la mancanza di una sola di esse rende l’intera struttura vulnerabile.

Il Controllo di Gestione ingegnerizzato sul Marketing a Risposta Diretta rappresenta una novità assoluta per l’Impresa Italiana.

- È Semplificato: Non servono software complessi o ERP da multinazionale; basta un Excel ben strutturato e la voglia di guardare in faccia la realtà.

- È per PMI: È tarato sulle tue sfide quotidiane, dove ogni euro conta.

- È anche per non esperti: Qualunque imprenditore che ha già dimostrato di portare risultati può formarsi grazie al suo Partner Strategico (Controller Finanziario aziendale).

- È a Risposta Diretta: Come insegnano Dan Kennedy e i grandi maestri, ogni numero deve essere collegato a un’azione di mercato.

Non si tratta solo di “tenere i conti”, ma di avere un sistema che ti dice cosa fare, quando farlo e quanto ti costerà.

Il Controllo di Gestione “Perfetto” non è un lusso per multinazionali, è il sistema immunitario della tua PMI. Se continui a ignorare i tuoi margini reali, il mercato ti punirà. E lo farà in modo spietato.

Se sei arrivato a leggere fin qui, hai due strade davanti a te.

La prima è chiudere questa pagina, tornare alla tua scrivania e continuare a sperare che le vendite aumentino e che il tuo commercialista, tra sei mesi, ti dia qualche buona notizia (mentre tu continui a “navigare a vista” bruciando cassa ogni singolo giorno).

La seconda è prendere il controllo totale del tuo destino finanziario implementando il mio metodo CONTROLLO VINCENTEⓇ.

Ecco la mia proposta: Non ti chiedo di fidarti della mia parola, ti chiedo di mettere alla prova il mio metodo con una Sessione Strategica “Numeri in Chiaro”.

In questa consulenza privata di 45 minuti, analizzeremo la tua attuale situazione per:

- Identificare i vincoli e blocchi della tua azienda.

- Calcolare il tuo vero Margine di Contribuzione (quello che il tuo software fiscale o di fatturazione non ti dirà mai).

- Validare se il tuo Marketing sta effettivamente generando profitto o se stai solo facendo beneficenza a Meta o Google.

ATTENZIONE: Per garantire la massima qualità e l’approccio da “Controller Finanziario” che la tua impresa merita, posso accettare solo 4 nuove Sessioni Strategiche al mese. Una volta esauriti i posti, la porta per questo mese si chiude.

P.S. Ogni giorno che passi senza un Controllo di Gestione integrato al tuo Marketing, stai decidendo consapevolmente di lasciare soldi sul tavolo che i tuoi concorrenti saranno ben felici di raccogliere al posto tuo. Non permetterlo.