La narrazione dell’imprenditore che naviga la sua azienda a vista si scontra oggi con la brutalità di un mercato che non perdona l’analfabetismo numerico. Le statistiche sono impietose: l’80% delle micro imprese italiane opera in una condizione di precarietà informativa totale. Non falliscono perché manca il prodotto, ma perché mancano le informazioni cruciali per prendere decisioni basate sui fatti empirici.

Come spiego sempre in SISTEMA SCHIRINZI, il fallimento è anche il risultato di una lenta erosione dei margini invisibile agli occhi di chi monitora solo il fatturato.

A tale scopo, esistono all’interno delle attività di Controllo di Gestione degli indici economici di bilancio che l’imprenditore deve calcolare e conoscere a memoria per gestire consapevolmente la propria micro e piccola impresa.

IL FONDAMENTO ANALITICO: I 4 MARGINI VITALI

Prima di addentrarci nei 6 indici fondamentali di bilancio, dobbiamo consolidare le fondamenta. Senza una comprensione tecnica dei 4 margini primari di bilancio, ogni discussione successiva sarebbe come costruire un grattacielo sulla sabbia.

Questi sono i margini primari di bilancio più significativi secondo la mia esperienza e che puoi trovare nel mio articolo: I 4 Margini di Bilancio per controllare l’azienda

Margine di Contribuzione (MDC): La Vera Ricchezza Generata

Il Margine di Contribuzione rappresenta la madre di tutte le metriche gestionali. Esso quantifica la differenza tra i ricavi di vendita e i costi variabili direttamente imputabili a quelle vendite, come materie prime, provvigioni di vendita e trasporti specifici. È la ricchezza pura che ogni singola vendita lascia nelle casse dell’azienda per coprire i costi fissi strutturali e, successivamente, generare profitto netto.

Nelle micro imprese, l’errore metodologico più comune risiede nell’ignorare la distinzione fondamentale tra costi fissi e variabili, gettando tutte le uscite in un unico calderone indistinto. Se il Margine di Contribuzione è strutturalmente basso, l’aumento del fatturato non rappresenta una soluzione, bensì un acceleratore del disastro. Un MDC del 10% implica che, per coprire 10.000 euro di costi fissi (ad esempio, l’affitto), l’azienda deve generare un fatturato di 100.000 euro. Se il margine fosse del 50%, ne basterebbero 20.000. La gestione del MDC è, dunque, l’atto primo della strategia di prezzo e dell’efficienza operativa.

A livello internazionale, il concetto di Contribution Margin è centrale nelle strategie di Lean Management. Le aziende che non monitorano questo indicatore tendono a spingere prodotti o servizi che, pur generando fatturato, erodono la marginalità complessiva a causa di costi variabili occulti o sottostimati. La “trappola del volume” scatta quando l’imprenditore accetta commesse a bassa marginalità pur di “far girare l’azienda”, non realizzando che sta saturando la capacità produttiva con fatturato “tossico” che impedisce l’acquisizione di clienti più profittevoli.

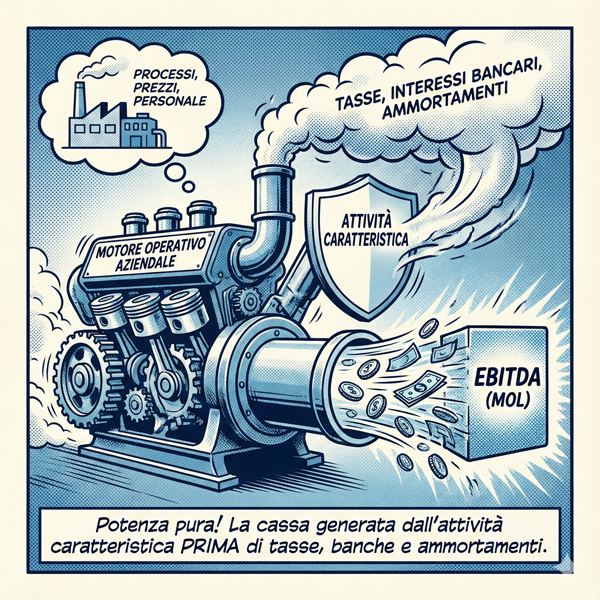

EBITDA: La Potenza del Motore

L’EBITDA è la cartina della gestione operativa: se è basso, il problema risiede nei processi, nei prezzi o nella gestione del personale, non nei debiti o nelle imposte statali.

L’EBITDA, o Margine Operativo Lordo (MOL), misura la capacità dell’azienda di generare cassa operativa prima di dover fronteggiare le decisioni di natura finanziaria, fiscale e strutturale (come gli ammortamenti). È l’indicatore che il sistema bancario e gli investitori osservano con maggiore attenzione, poiché dimostra se il modello di business, nella sua essenza operativa pura, è sostenibile.

Per una micro impresa, un EBITDA positivo è il “minimo sindacale” per la sopravvivenza. Tuttavia, è fondamentale comprendere che un EBITDA positivo non si traduce automaticamente in liquidità disponibile sul conto corrente. Questo margine non tiene conto delle variazioni del capitale circolante (crediti verso clienti, debiti verso fornitori e variazioni di magazzino). È un indicatore di “potenza” potenziale, non di disponibilità effettiva della cassa.

Un benchmark di salute per le PMI italiane si attesta solitamente sopra il 10-15% del fatturato. Nel settore dei servizi o della consulenza, ci si aspetta un EBITDA superiore al 20-25%; nel manifatturiero, margini inferiori possono essere accettabili se accompagnati da elevata rotazione. L’EBITDA è la cartina della gestione operativa: se è basso, il problema risiede nei processi, nei prezzi o nella gestione del personale, non nei debiti o nelle imposte statali.

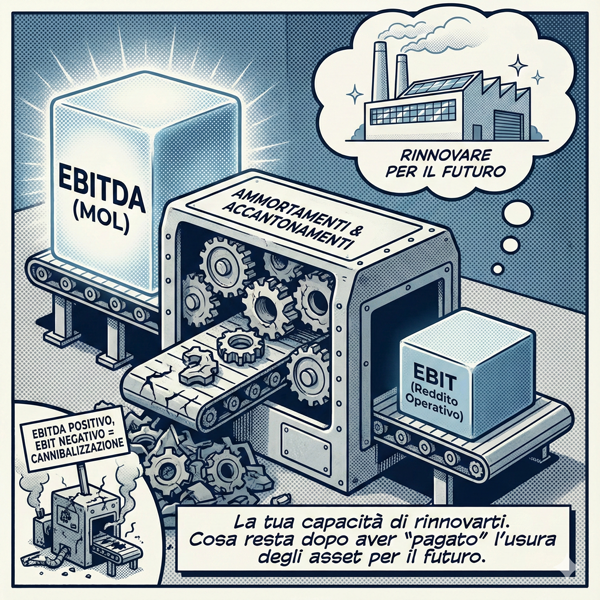

EBIT: Il Risultato Operativo Reale

Sottraendo all’EBITDA gli ammortamenti e gli accantonamenti, otteniamo l’EBIT, o Reddito Operativo. Questo margine introduce nel calcolo il concetto di usura e obsolescenza degli asset.

Ci dice se l’azienda è in grado non solo di operare oggi, ma di rinnovare i propri macchinari, software e strutture per rimanere competitiva domani. Una situazione in cui l’EBITDA è positivo ma l’EBIT è negativo o prossimo allo zero è sintomatica di un’azienda che sta cannibalizzando se stessa.

BEP (Break-Even Point): Il Punto di Non Ritorno

Il Punto di Pareggio non deve essere concepito come un obiettivo, bensì come la linea di galleggiamento minima. È il volume di fatturato esatto necessario per coprire la totalità dei costi fissi e variabili, portando la perdita a zero.

La formula analitica fondamentale è:

BEP = Costi Fissi/MDC%

Ogni euro fatturato al di sopra del BEP contribuisce all’utile netto in misura pari al Margine di Contribuzione di quell’euro. Ogni euro al di sotto rappresenta una perdita secca che erode il patrimonio netto.

Conoscere il proprio BEP mensile è l’unico antidoto all’ansia finanziaria: permette di sapere entro quale giorno del mese l’azienda deve coprire i costi per iniziare a guadagnare. Non è un numero statico scolpito nella pietra: il BEP cambia dinamicamente ogni volta che si assume un nuovo dipendente, si rinegozia un affitto, si subisce un aumento delle materie prime o si modificano i listini di vendita.

Monitorare l’evoluzione del BEP nel tempo è essenziale per comprendere se l’azienda sta diventando più pesante (aumento del BEP) o più efficiente (riduzione del BEP).

Ho approfondito questi concetti sui margini di bilancio in modo dettagliato in questo articolo: I 4 Margini di Bilancio per controllare l’azienda

Fatte queste premesse sui margini, adesso possiamo procedere ad affrontare i 6 indici economici di bilancio fondamentali che ho selezionato per la gestione e controllo di una micro e piccola impresa.

IL MESE DI INDIPENDENZA ECONOMICA

Se il BEP risponde alla domanda “quanto devo fatturare?”, questo indice risponde alla domanda più drammatica: “Quando smetto di essere schiavo della mia stessa struttura?”.

Il Mese di Indipendenza (o Giorno di Libertà) segna il momento esatto dell’anno in cui smetti di lavorare per pagare fornitori, dipendenti, banche e Stato, e inizi finalmente a generare ricchezza per te.

La Formula: Giorno di Libertà Economica = Fatturato Pareggio (BEP) × 365 / Fatturato Totale Annuo

Il risultato ottenuto è un numero progressivo (da 1 a 365) che, convertito in data solare, ci restituisce il Mese e il Giorno di Indipendenza.

In un’azienda fisiologicamente sana, questo giorno dovrebbe cadere il prima possibile nel corso dell’anno. L’analisi dei benchmark permette di classificare le aziende in tre fasce di rischio:

- Eccellenza (Entro Giugno/Luglio): Hai 6 mesi di “raccolto” per te. Questo livello di efficienza garantisce risorse per l’autofinanziamento, la distribuzione di dividendi e la costituzione di riserve di liquidità.

- Attenzione (Settembre/Ottobre): Margini ridotti, basta un imprevisto per chiudere in pareggio. Il rischio di chiudere l’esercizio alla pari a causa di un imprevisto nell’ultimo trimestre (es. insolvenza di un cliente, calo stagionale, shock esterni) è elevato.

- Pericolo (Novembre/Dicembre): Lavori 11 mesi per gli altri. Il margine di errore è zero. Basta un mese di vendite sottotono o un aumento improvviso dei costi energetici per spingere l’azienda in rosso (perdita d’esercizio).

È utile parallelizzare questo concetto con il “Tax Freedom Day” calcolato annualmente dalla CGIA di Mestre o da istituti internazionali, che in Italia cade solitamente a inizio giugno. Questo indicatore macroeconomico ci dice che i primi 5-6 mesi di lavoro del cittadino medio servono solo a pagare il fisco. Per l’impresa, il Mese di Indipendenza è un concetto analogo ma onnicomprensivo: include non solo il socio occulto “Stato”, ma anche i soci occulti “Fornitori”, “Dipendenti” e “Banche”. Se il vostro Mese di Indipendenza cade il 20 Novembre, avete a disposizione solo 40 giorni di “raccolto” per generare l’utile necessario a remunerare il rischio d’impresa e finanziare la crescita.

Caso Studio: La Trappola del “Fine Anno”

La Trappola del “Fine Anno” Una micro impresa manifatturiera del Nord Est con fatturato di 2 milioni di euro aveva alti costi fissi (leasing macchinari 4.0) e un MDC basso per sconti aggressivi.

Analizzando i dati, il Giorno di Libertà cadeva il 18 Dicembre. Nel 2023, un rallentamento degli ordini a novembre ha comportato un mancato incasso: risultato, chiusura in perdita nonostante 11 mesi di attività frenetica. L’intervento di SISTEMA SCHIRINZI ha anticipato il giorno di libertà al 15 ottobre l’anno successivo.

La Verità Scomoda sul Mese di Indipendenza Economica

Se festeggi il Capodanno brindando e pensando “speriamo che l’anno prossimo vada meglio”, senza essere consapevole che il tuo Mese di Indipendenza è caduto il 28 dicembre, non sei un vero imprenditore. Sei, tecnicamente, un dipendente non retribuito al servizio dei tuoi fornitori, delle banche e dello Stato. Stai lavorando gratis per 360 giorni l’anno.

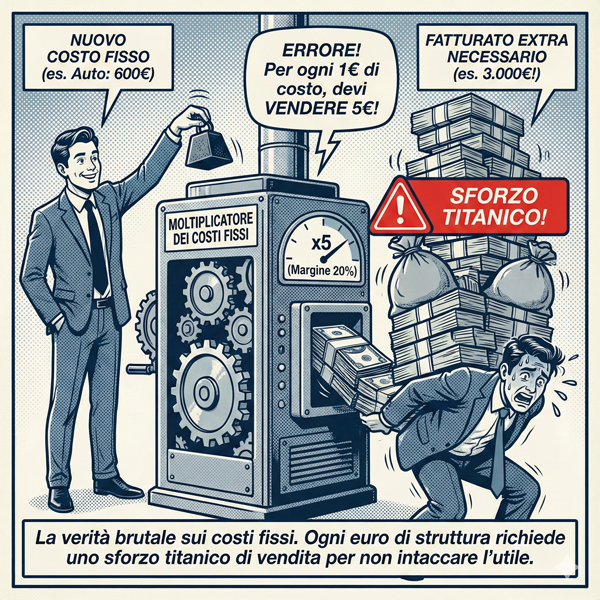

IL MOLTIPLICATORE DEI COSTI FISSI

Questo è lo strumento più brutale e necessario per valutare la sostenibilità di qualsiasi investimento. Risponde a: “Quanto devo fatturare in più, realmente, per permettermi questo nuovo costo senza intaccare il mio utile?”.

La fallacia logica più diffusa è il pensiero lineare: “Se assumo un impiegato da 30.000€, mi basta fatturare 30.000€ in più”. Falso.

La Formula: Moltiplicatore Costi Fissi = 1/MDC%

Se la tua azienda ha un Margine di Contribuzione del 20%, il tuo moltiplicatore è 5.

Significa che per ogni euro di nuovo costo fisso, devi generare 5 euro di nuovo fatturato lordo solo per tornare al punto di partenza. Quell’auto aziendale da 600€ al mese non ti “costa” 7.200€ l’anno. Ti costa la fatica di vendere e incassare 36.000€ di nuovo fatturato extra.

Questo indice spiega matematicamente perché le aziende commerciali o manifatturiere a bassa marginalità faticano enormemente a scalare se appesantiscono la struttura fissa. Un moltiplicatore superiore a 4 o 5 è un segnale di allarme rosso: ogni minimo aumento di struttura (un affitto più alto, un’auto aziendale, un magazziniere in più) richiede uno sforzo titanico nelle vendite per essere giustificato economicamente.

Il “Fatturato Target”

Questo moltiplicatore è uno strumento potentissimo anche per la pianificazione del profitto (Fatturato Target). Se l’imprenditore desidera aumentare l’EBIT di 50.000€ l’anno prossimo, e la sua azienda ha un moltiplicatore di 4, egli deve sapere che l’obiettivo di vendita deve aumentare di 200.000€ (50.000€x4), non di 50.000€. Questa consapevolezza “raffredda” molti entusiasmi facili e riporta la pianificazione commerciale su binari realistici, costringendo a valutare se il mercato è in grado di assorbire tale volume aggiuntivo.

La Verità Scomoda sul Motipplicatore Costi Fissi

Ogni volta che firmi un contratto di leasing o assumi qualcuno senza consultare il tuo moltiplicatore, stai scommettendo alla cieca contro la tua stessa azienda. Se non hai un piano di marketing certo per generare quel fatturato extra, hai appena firmato una cambiale in bianco contro la tua liquidità futura.

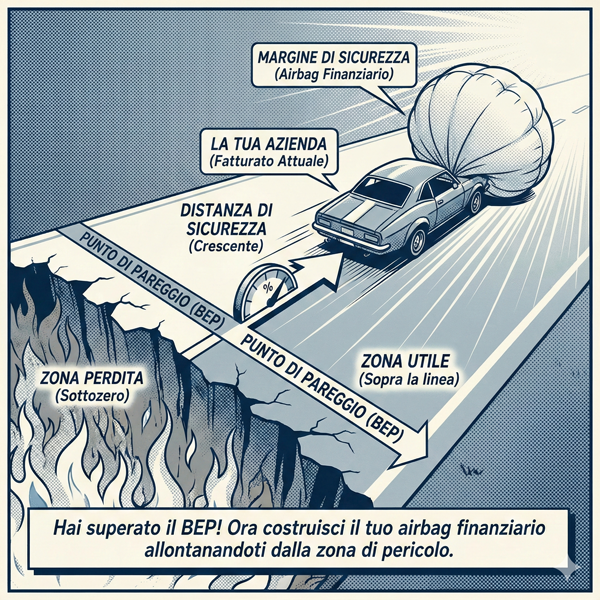

IL MARGINE DI SICUREZZA

Il Margine di Sicurezza (MS) rappresenta l’airbag finanziario della tua azienda. Misura la distanza percentuale tra il tuo fatturato attuale (o previsto) e il tuo Punto di Pareggio (BEP). In termini pratici, indica di quanto possono crollare le vendite prima che l’azienda inizi a perdere soldi e a intaccare il proprio patrimonio.

In un’economia globale caratterizzata da volatilità estrema, dove eventi come pandemie, guerre o shock inflattivi possono contrarre la domanda repentinamente, operare con un margine di sicurezza sottile equivale a un suicidio assistito. È l’indice che misura la resilienza dell’impresa agli shock esterni.

La Formula: Margine di Sicurezza%= (Fatturato Attuale – Fatturato BEP) ×100 / Fatturato Attuale

I valori di riferimento per le PMI suggeriscono le seguenti soglie:

- MS < 10% (Zona Critica): L’azienda è in equilibrio instabile. Un singolo cliente che ritarda un pagamento, un mese di pioggia per un negozio al dettaglio, o un aumento improvviso del costo dell’energia sono sufficienti a mandare i conti in rosso. È una condizione di estrema fragilità.

- MS 10% – 25% (Zona di Attenzione): Esiste un cuscinetto minimo, ma non sufficiente per dormire sonni tranquilli in caso di recessione economica o calo strutturale della domanda.

- MS > 30-40% (Zona di Sicurezza): L’azienda possiede la solidità necessaria per assorbire shock significativi senza entrare in crisi di liquidità immediata.

Per le piccole imprese, massimizzare il Margine di Sicurezza è spesso strategicamente più importante della massimizzazione assoluta del profitto a breve termine, perché è la garanzia di sopravvivenza a lungo termine. Le aziende con alti costi fissi (e quindi alta Leva Operativa, come vedremo) necessitano fisiologicamente di margini di sicurezza più ampi rispetto a quelle flessibili, poiché per loro la discesa sotto il BEP comporta perdite che si accumulano con velocità esponenziale.

Caso Studio: La Resilienza nel Settore Horeca Post-Covid

Uno studio sulle performance delle PMI durante il lockdown (Rapporto Cerved) ha dimostrato che le aziende con un MS pre-crisi superiore al 30% sono sopravvissute. Quelle che operavano costantemente vicino al BEP (MS < 10%) sono implose rapidamente, costrette a un indebitamento tossico.

La Verità Scomoda sul Margine di Sicurezza

Se il tuo Margine di Sicurezza è inferiore al 20%, stai camminando su una fune sospesa nel vuoto senza rete. Basta un colpo di vento – un nuovo concorrente, una tassa imprevista, un’inflazione al 5% – per farti precipitare. Vivere sul filo del rasoio è incoscienza manageriale.

LA LEVA OPERATIVA

La Leva Operativa (LO) è un indicatore di rischio strutturale spesso ignorato nelle micro imprese. Misura la sensibilità del Reddito Operativo (EBIT) alle variazioni del fatturato.

In termini semplici: se il mio fatturato cala del 10%, di quanto cala il mio utile? La risposta dipende dalla struttura dei costi dell’azienda, ovvero dal mix tra costi fissi e costi variabili:

La risposta dipende dalla struttura dei costi dell’azienda, ovvero dal mix tra costi fissi e costi variabili:

- Alta Leva Operativa: Caratteristica delle aziende con alti costi fissi e bassi costi variabili (es. software house, industria pesante, hotel). Hanno pesanti “costi di struttura” da coprire. Quando le vendite aumentano oltre il BEP, i profitti esplodono perché i costi fissi sono già coperti e ogni vendita aggiuntiva è quasi tutto margine. Ma il rovescio della medaglia è letale: quando le vendite calano anche di poco, i profitti crollano drammaticamente, portando rapidamente a perdite enormi.

- Bassa Leva Operativa: Caratteristica delle aziende con bassi costi fissi e alti costi variabili (es. commercio al dettaglio, servizi professionali puri). L’utile è più stabile e segue linearmente il fatturato. Se le vendite calano, calano anche i costi (merce non acquistata). Meno rischi in caso di crisi, ma anche meno esplosività nei profitti in fase di boom.

|

Tipo di Leva |

Struttura Costi |

Rischio |

Guadagno in fase di Boom |

|

Alta |

Molti Costi Fissi |

Elevato |

Esplosivo |

|

Bassa |

Molti Costi Variabili |

Ridotto |

Moderato/Costante |

Formula di calcolo: LO = Margine di Contribuzione/EBIT

Per esempio, se il risultato è 50, per ogni 50€ di variazione di margine, si avrà 1€ di EBIT.

Se il risultato della Leva è 3, significa che per ogni variazione del 10% del margine, l’EBIT varierà del 30%. Ma attenzione: la leva funziona in entrambe le direzioni. Un calo del 10% del MDC causerà un crollo del 30% dell’utile.

Lo stesso ragionamento si può fare prendendo in considerazione il Fatturato.

Formula di calcolo: LO = Fatturato/EBIT

In questo caso per esempio, se il risultato è 50€, per ogni 50 € di variazione dei ricavi, si avrà 1€ di EBIT.

Per le micro imprese, un’alta leva operativa non diagnosticata è spesso una condanna a morte. L’imprenditore, nell’euforia della crescita, investe in un capannone di proprietà, assume personale fisso in eccesso, acquista macchinari costosi: in termini tecnici, sta trasformando costi variabili in costi fissi, aumentando la leva operativa. Si irrigidisce. La struttura diventa pesante. Alla prima flessione del mercato, non riesce a “sgonfiare” i costi abbastanza velocemente per seguire il calo dei ricavi.

Caso Studio “Dolci Tradizioni”

Il caso studio “Dolci Tradizioni” illustra perfettamente questo scenario nelle PMI italiane: un’azienda familiare solida che, nel tentativo di crescere attraverso un aumento della leva operativa (investimenti fissi in capacità produttiva), ha irrigidito la propria struttura al punto che una normale fluttuazione di mercato l’ha portata sull’orlo del fallimento, non avendo la flessibilità necessaria per ridurre i costi fissi in tempo utile.

In un contesto come quello del 2024-2025, caratterizzato da incertezza della domanda, la flessibilità (bassa leva operativa) è spesso preferibile alla pura potenza teorica. Le aziende “agili” possono adattarsi; le aziende “rigide” si spezzano.

La Verità Scomoda sulla Leva Operativa

La Leva Operativa è un amplificatore: amplifica i guadagni, ma amplifica con ferocia soprattutto i disastri. Molti piccoli imprenditori si “strutturano” per ego, senza capire che stanno costruendo una macchina da corsa destinata a schiantarsi alla prima curva. La flessibilità batte quasi sempre la potenza rigida.

L’INDICE DI INDEBITAMENTO

L’Indice di Indebitamento (Leverage Finanziario) misura il grado di dipendenza dell’azienda da capitali di terzi rispetto ai mezzi propri investiti dall’imprenditore. Tuttavia, per la micro impresa italiana, il semplice rapporto statico (Debiti/Capitale proprio) non è sufficiente.

È necessario analizzare la sostenibilità del debito, ovvero quanto gli oneri finanziari totali (interessi passivi) pesano sul fatturato generato.

Il debito non è intrinsecamente “il male”, esiste un debito buono (“leverage” positivo) che finanzia investimenti con rendimento (ROI) superiore al costo del denaro.

La Formula: Incidenza Oneri finanziari% = Oneri Finanziari x 100 / Fatturato

La Formula: Incidenza Oneri finanziari% = Oneri Finanziari x 100 / Fatturato

Nelle PMI sane, questo valore dovrebbe attestarsi sotto il 2-3%. Quando supera la soglia del 5%, l’azienda sta lavorando prevalentemente per remunerare la banca anziché l’imprenditore.

La Verità Scomoda sull’Indice di Indebitamento

La banca non è tua socia. Se il tuo indice è alto, l’azienda non è tua. Sei un gestore che lavora per pagare gli interessi. Festeggiare un grosso fido è come festeggiare l’aver comprato un guinzaglio più lungo. Un’azienda che si finanzia con debito per la gestione ordinaria è tecnicamente fallita.

IL ROS

Il ROS (Return on Sales) è la misura definitiva dell’efficienza commerciale e operativa. Ci dice quanto profitto operativo (EBIT) rimane pulito nelle casse dell’azienda per ogni euro di fatturato generato.

A differenza del EBITDA, il ROS tiene conto anche degli ammortamenti, includendo quindi nel calcolo il costo reale di usura della struttura produttiva e degli investimenti fatti.

La Formula: ROS%=EBIT × 100 / Fatturato

Il ROS è il “voto” in pagella alla capacità dell’azienda di vendere a un prezzo adeguato (pricing) e di produrre a un costo efficiente. I benchmark variano, ma le fasce di riferimento generali sono:

- ROS < 2-3%: L’azienda è a rischio elevato. I margini sono troppo sottili. Basta un errore di preventivazione, uno scarto di produzione o un piccolo aumento dei costi per andare in rosso. È una gestione “in difesa”.

- ROS 5-10%: Buona performance per settori industriali o distributivi standard. Indica un’azienda sana che controlla i costi.

- ROS > 10-15%: Eccellenza. L’azienda possiede un vantaggio competitivo, un brand forte, una tecnologia proprietaria o opera in una nicchia protetta che le consente di avere potere di prezzo.

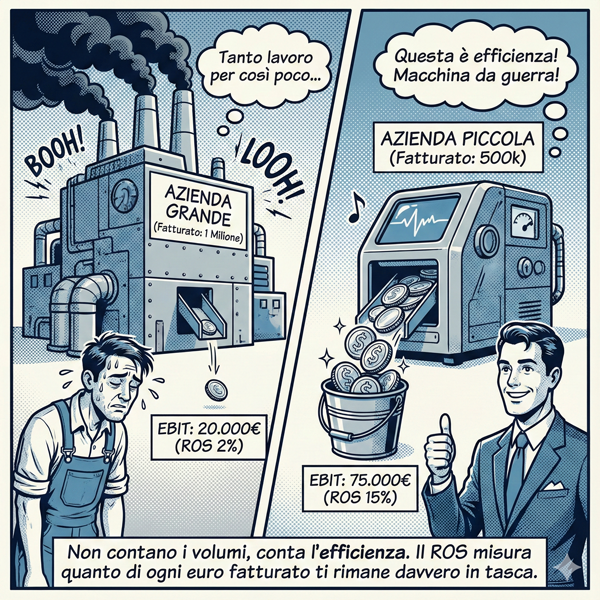

È meglio fatturare 1 milione di euro con un ROS del 2% (generando 20.000€ di EBIT) o fatturare 500.000 euro con un ROS del 15% (generando 75.000€ di EBIT)?

La risposta è ovvia per un analista, ma spesso ignorata dall’imprenditore che è drogato dai volumi. L’azienda da 1 milione con ROS 2% sta muovendo una massa enorme di denaro, merci e persone per un ritorno misero, esponendosi a rischi enormi. L’azienda più piccola con ROS 15% è una macchina da guerra efficiente, più ricca e molto più sicura.

Inoltre, un ROS basso rende l’azienda estremamente vulnerabile alle guerre di prezzo. Se hai un ROS del 3%, non puoi permetterti di fare sconti. Se hai un ROS del 20%, puoi aggredire il mercato, abbassare i prezzi temporaneamente e distruggere i concorrenti meno efficienti che non hanno margine per rispondere.

Questo indice esprime la sua massima utilità quando viene comparato per più esercizi della stessa azienda, nonché nelle comparazioni di aziende diverse ma operanti nello stesso settore merceologico. Infatti, in questo ultimo caso si sintetizza e si confronta proprio la capacità operativa di generare risorse da un solo euro di fatturato.

La Verità Scomoda sull’Indice ROS

Un ROS basso è quasi sempre un’ammissione di debolezza. Significa che non hai un Premium Price. Stai scambiando banconote da 10 euro con due da 5, perdendone qualcuna per strada. Lavori per la gloria del fatturato, non per la sostanza del profitto.

CONCLUSIONE: DALLA RULETTE RUSSA ALLA CABINA DI REGIA

Abbiamo analizzato i 6 indici fondamentali che separano le aziende destinate a durare da quelle destinate a scomparire. Non sono numeri astratti da delegare al commercialista, ma il cruscotto della tua azienda.

Ecco un riepilogo dei 6 indici analizzati:

- Il Mese di Indipendenza: vi svela quanto tempo della vostra vita state regalando ai costi prima di iniziare a guadagnare per voi stessi.

- Il Moltiplicatore dei Costi Fissi: vi impedisce di fare investimenti stupidi che vi costringono a rincorrere fatturati impossibili.

- Il Margine di Sicurezza: vi dice quanto siete vicini al baratro e quanto resiliente è la vostra impresa.

- La Leva Operativa: vi avverte se la vostra struttura è troppo rigida per sopravvivere a una crisi di mercato.

- L’Indice di Indebitamento: misura quanto la vostra azienda è di fatto “proprietà” delle banche e quanto è sostenibile il vostro debito.

- Il ROS: vi dice, senza mezzi termini, se state creando valore reale o se state solo spostando aria.

Il 90% degli imprenditori che falliscono lo fa convinto di “avere un buon prodotto”. La realtà è che il prodotto non paga le bollette: le paga il margine. Ignorare questi 6 indici non ti rende un ottimista, ti rende un complice del tuo stesso fallimento finanziario.

Non serve un master in finanza internazionale. Serve la disciplina ferrea di dedicare tempo, ogni singolo mese, non solo a “fare il lavoro”, ma a “controllare il lavoro”.

Nessuna azienda muore per le troppe tasse (che si pagano solo se ci sono utili), ma le aziende muoiono per mancanza di cassa e per mancanza di margini.

Smettete di giocare d’azzardo con la vostra azienda. Prendete i vostri bilanci, ricalcolate questi 6 indici ogni mese. Le verità che emergeranno potranno essere scomode, dolorose, forse terrificanti. Ma sono l’unica base solida su cui costruire un futuro che non dipenda dal caso.

Vuoi smettere di navigare a vista e mettere finalmente i tuoi “Numeri in Chiaro”? Non lasciare che sia il caso a decidere il futuro della tua famiglia. Trasforma la tua contabilità in un’arma strategica con il mio servizio CONTROLLO VINCENTE.