Sappiamo bene che l’imprenditore di una micro o piccola impresa è abituato a guardare negli ultimi giorni del mese un solo valore di bilancio: 👉 il Fatturato. Sempre che sia incassato nei termini pattuiti con il cliente, se non presenta flessioni rispetto al passato e magari è anche in aumento, questo è un dato sufficiente per considerare l’azienda sana e profittevole. Giusto? Sbagliato!

Si dice nel mondo anglosassone che di fatturato si parla tra imprenditori perché “vanità”, mentre della cassa disponibile sul conto se ne parla poco perché un tabù, appunto la “verità” o direi io la “realtà”.

Con questo articolo ci addentriamo nei concetti dei: margini aggregati.

Quei margini calcolati nei valori di bilancio, in particolare nel Conto Economico precedentemente riclassificato secondo opportuni criteri gestionali, magari con l’aiuto del tuo controller finanziario o CFO.

Ho individuato nel corso della mia attività di partner strategico dell’imprenditore (controller finanziario) ben 4 margini fondamentali di bilancio da tenere sotto controllo in modo preciso e rigoroso.

Quindi caro imprenditore, penserai che basti calcolare queste 4 grandezze differenziali appena il tuo commercialista ti consegnerà tra marzo e giugno i documenti di bilancio dell’anno precedente. Giusto? Sbagliato di nuovo!

Non solo, penserai che c’è l’Utile di bilancio tra questi 4 margini che ho selezionato. Niente affatto, l’utile come ben sai è “ragionevolezza finale” e non ti dice cosa è successo durante la gestione, a cosa è dovuto l’utile o la causa della perdita.

Ecco come procedere per non sbagliare.

I 4 Margini Economici Fondamentali da Controllare per Governare Correttamente la tua Azienda

Il calcolo dei margini significativi del tuo conto economico prevede un lavoro preliminare secondo le seguenti fasi logiche e cronologiche:

- Redigere il tuo Conto Economico Mensile (CEM) con i dati contabili forniti dal tuo commercialista o dal tuo ufficio amministrativo interno, entro e non oltre il 15 del mese successivo.

- Riclassificare i dati contabili del tuo conto economico secondo criteri gestionali. Cosa significa utilizzare questo criterio? Semplicemente svolgere il delicato lavoro di classificare i costi e ricavi secondo il metodo a Margine di Contribuzione, distinguendoli tra: operativi e non operativi, fissi e variabili.

In questo modo, senza l’utilizzo di alcun software, sarai in grado insieme al tuo partner strategico (controller), di creare in Excel: la perfetta dashboard del tuo sistema di Controllo di Gestione. - Dopo aver creato la base della tua contabilità gestionale, potrai calcolare direttamente dal tuo Conto Economico Gestionale mensile i margini fondamentali per governare la tua azienda in piena consapevolezza. Capirai in modo istintivo dove la gestione caratteristica genera ricchezza e come viene distribuita tra i vari fattori della produzione: materie prime, servizi di funzionamento, personale, ecc.

Ecco i 4 Margini fondamentali che ho selezionato per una tipica PMI per un corretto metodo di controllo di gestione:

- Margine di Contribuzione (MdC)

- EBITDA

- EBIT

- BEP

Questi margini sono definiti tutti “Aggregati”. Perché? È facile capirlo: fanno riferimento alla somma cumulata delle marginalità di tutte le singole vendite in un periodo di tempo prefissato (mese, trimestre o anno). Ma ora andiamo con ordine.

A) Margine di Contribuzione di Bilancio: Il Primo Margine

Il primo gradino è appunto il Margine di Contribuzione. Si calcola sottraendo dai ricavi gestionali di vendita tutti i costi variabili di produzione e di vendita (materie prime, merci, spese di trasporto, lavorazioni di terzi, premi di vendita e royalties). Insomma, vengono detratti tutti quei costi e oneri che generano direttamente fatturato in quota parte e che non avremmo a bilancio se la vendita non fosse stata generata.

Chiaramente per un corretto calcolo del MdC, esso deve comprendere la variazione delle rimanenze iniziali e finali del mese, sia delle materie prime che dei prodotti finiti, merci e prodotti in corso di lavorazione.

Questo numero è estremamente importante e ha diverse implicazioni strategiche in base a come viene letto:

- In termini percentuali: quanto profitto in quota parte l’azienda genera rispetto al fatturato.

- In termini assoluti: quanto valore la tua azienda è in grado di generare in un certo periodo per coprire gli altri costi strutturali, i cosiddetti Costi Fissi (affitto, servizi, retribuzioni, tasse, interessi, ecc.).

Se il MdC copre i costi fissi e avanza, l’azienda genera un utile; altrimenti, genera una perdita.

Implicazione strategica sul MdC valutandolo nel tempo:

- Se il Margine di Contribuzione cala in termini percentuali, significa che i fornitori stanno alzando i prezzi e tu non riesci a ribaltarli sul cliente, che hai fatto troppe campagne promozionali (sconti) oppure che stai esternalizzando male la produzione (Make or Buy).

- Se il Margine di Contribuzione cala in termini assoluti ma è stabile in termini percentuali, significa semplicemente che abbiamo generato minori vendite nel periodo.

- Se il Margine di Contribuzione aumenta in termini percentuali ed è stabile (o aumenta) in termini assoluti significa che l’azienda è più efficiente e consuma quindi meno risorse per produrre e vendere.

Implicazione finale: L’utilità principale del Margine di Contribuzione rimane la lettura in termini percentuali perché direttamente correlato con il fatturato e rappresenta il primo indice di efficienza reddituale.

La Verità Scomoda sull’uso del Margine di Contribuzione

Molti imprenditori si vantano di un fatturato in crescita, ma ignorano che il loro Margine di Contribuzione percentuale sta colando a picco. La verità è che se il tuo MdC cala perché insegui i volumi facendo sconti selvaggi, stai solo accelerando la velocità con cui vai a sbattere contro un muro. Un fatturato alto con un MdC% basso è un’illusione ottica che nasconde un’azienda che lavora per i fornitori e non per sé stessa.

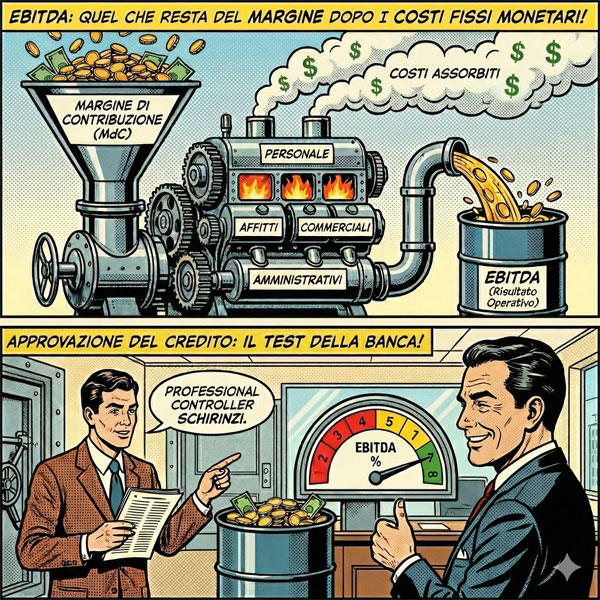

B) EBITDA di Bilancio: Il Re dei Margini

Al secondo grado dei margini troviamo il più importante in termini di utilizzo: l’EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization). In italiano può essere indicato anche come MOL (Margine operativo Lordo).

Questo margine si calcola sottraendo dal MdC i costi fissi monetari di produzione, commerciali, amministrativi e il costo del personale.

Ti ho detto che è il più importante di tutti perché è il numero che guarda il direttore di banca prima di decidere se darti credito o chiuderti i rubinetti. Inoltre, è molto utilizzato nel confrontare aziende diverse appartenenti allo stesso settore merceologico per capirne le differenze in efficienza.

L’EBITDA ti dice la nuda verità: il tuo core business (comprare, trasformare, vendere) produce denaro o lo brucia? Se questo numero è negativo, la tua azienda è tecnicamente un hobby costoso, non un business.

Risponde a queste domande:

- Il mio core business sta in piedi da solo?

- Quanto sta rendendo il core business rispetto ad altre aziende dello stesso settore merceologico?

- Quanto è efficiente la mia azienda?

Un EBITDA positivo è il “minimo sindacale”. È un ottimo indice di performance perché guarda strettamente la gestione monetaria aziendale del core business e dovrebbe assumere un valore almeno dell’8%.

Interpretazione medie di mercato:

- Azienda manifatturiera: intorno al 10%.

- Azienda commerciale: 10-20%.

- Azienda di servizi: >20%.

Ricorda: nelle valutazioni d’azienda (se un giorno vorrai vendere o avviare una fusione), la tua impresa vale un multiplo dell’EBITDA (tipicamente da 6 a 8 volte in base ad alcuni parametri).

Un EBITDA basso rende la tua azienda tecnicamente invendibile e il suo valore sarà dato solo dalla somma algebrica del valore di mercato dei beni strumentali disponibili.

La Verità Scomoda sull’uso dell’EBITDA

Se il tuo EBITDA è negativo o vicino allo zero, non hai un’azienda, hai un hobby molto costoso che sta drenando i tuoi risparmi personali. La banca non ti chiude i rubinetti perché è “cattiva”, ma perché il tuo core business sta bruciando denaro invece di produrlo. Senza un EBITDA solido, la tua azienda non ha un “avviamento” e vale solo quanto il prezzo del ferro vecchio dei tuoi macchinari.

C) EBIT di Bilancio: Il Margine della struttura vecchia o in esubero

Sottraendo gli ammortamenti e le svalutazioni all’EBITDA, arrivi all’EBIT (Earnings Before Interest and Taxes), denominato in Italia MON (Margine Operativo Netto).

È un indicatore che misura il risultato operativo, cioè il guadagno derivante dalla gestione caratteristica prima di considerare oneri/proventi finanziari e imposte dirette d’esercizio.

Perché è importante? Perché potresti avere un ottimo EBITDA (generi cassa oggi), ma un EBIT negativo. Significa che stai “erodendo” il patrimonio perché hai ricavi troppo bassi rispetto alla struttura produttiva, oppure costi non monetari (macchinari, fabbricati, attrezzature) in esubero rispetto alle necessità gestionali.

Inoltre, questo margine è spesso utilizzato nel calcolare importanti indici sia economici che patrimoniali richiesti dagli istituti di credito. Il motivo è facile capirlo: prende in considerazione il risultato di tutta la gestione operativa, escludendo appunto le imposte dirette e gli oneri/proventi finanziari.

Procedendo poi, avrai già intuito che togliendo dall’EBIT imposte Ires, Irap e le componenti finanziarie otterremo il margine economico più conosciuto, indicato a piè del bilancio d’esercizio civilistico: l’Utile (o Perdita) d’esercizio.

Paradossalmente, questo è il margine aggregato meno utile per il controllo di gestione, perché dice semplicemente cosa rimane dalla gestione complessiva.

La Verità Scomoda sull’uso dell’EBIT

Puoi avere la cassa piena oggi (EBITDA positivo) e sentirti un fenomeno, ma avere un EBIT negativo. Significa che stai mangiando il futuro della tua azienda. Stai usando macchinari che si usurano senza mettere da parte le risorse per sostituirli, o peggio, hai una struttura talmente sovradimensionata che i costi “silenziosi” degli ammortamenti stanno lentamente soffocando ogni tuo possibile utile.

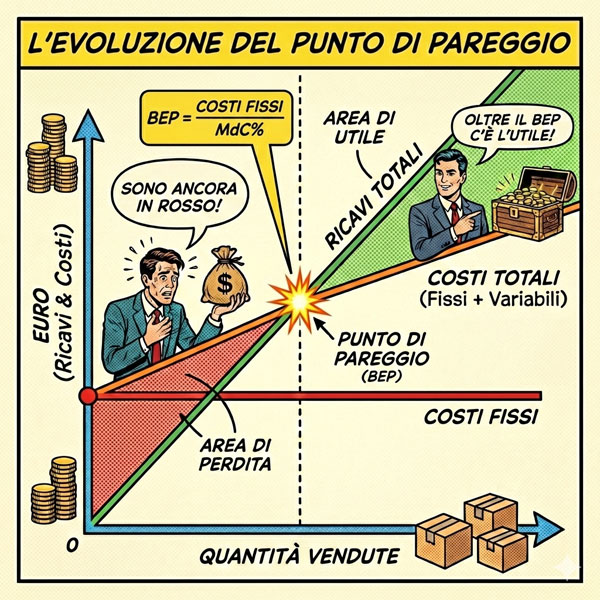

D) BEP: Il Margine dell’Equilibrio

Avrai sentito sicuramente nominare in qualche studio economico aziendale del Break Even Point (BEP).

Questo non è un margine in senso stretto come i precedenti. Rappresenta in realtà un livello particolare di fatturato tale che i costi totali gestionali (fissi e variabili) eguagliano i ricavi di gestione (fatturato). Rappresenta una grandezza di assoluta utilità economica, essendo legato direttamente al MdC (valore differenziale in termini assoluti) e ai costi fissi di periodo. Infatti, ci sarà un solo MdC di Bilancio tale che permetterà la copertura pari-pari dei costi fissi ed il fatturato corrispondente è proprio il BEP.

Per queste implicazioni può essere definito concettualmente più un indicatore assoluto (di fatturato) che un margine.

Puoi ben immaginare l’utilità del BEP ai fini della gestione aziendale corrente e prospettica, nonché in fase di budgeting dei costi fissi.

Per calcolare il tuo BEP puoi procedere con questo rapporto:

Costi fissi di periodo / MdC%

con MdC%=MdC/Fatturato

La Verità Scomoda sull’uso del Punto di Pareggio (Break Even Point)

Molti imprenditori lavorano 14 ore al giorno senza sapere se a fine mese avranno coperto i costi fissi. Navigano a vista sperando nel “mese buono”. La verità scomoda è che se non conosci il tuo BEP mensile entro il giorno 20 del mese successivo e la sua proiezione per fine anno, non stai guidando la tua azienda: stai solo sperando che la fortuna ti assista. E nel mercato di oggi, la speranza non è una strategia finanziaria.

Considerazioni Finali sui 4 Margini Economici fondamentali che devi calcolare ogni mese per governare la tua azienda

Non serve comprare un software costoso per iniziare, ma redigere una semplice dashboard in Excel. Per riclassificare il bilancio e calcolare i margini aggregati, fatti assistere per i primi anni da un Controller finanziario che ti faccia da mentore. Non sarà un onere in più da sostenere, ma un investimento che recupererai in efficienza.

Ultima notazione finale: Questi margini vengono spesso calcolati annualmente per fare un’analisi riepilogativa e valutare gli scostamenti dei margini tra un anno e l’altro, e tra l’anno trascorso ed il budget.

Questo però a mio avviso è solo l’ultimo step del lavoro: il riepilogo finale.

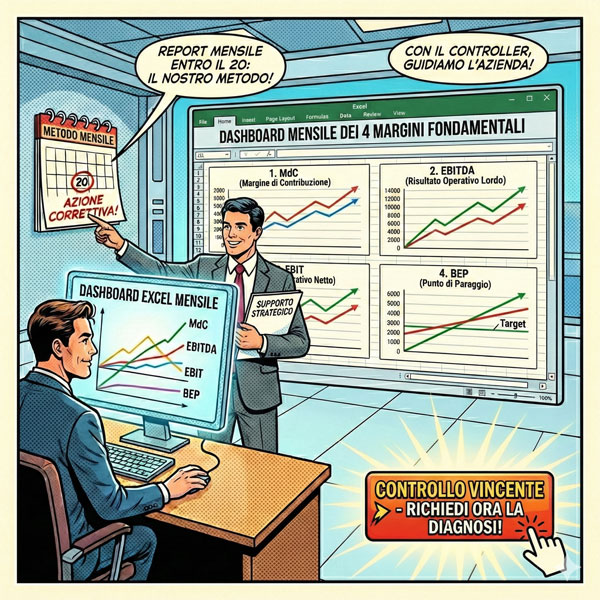

Ha senso invece, per governare la gestione della tua azienda, calcolarli mese per mese in modo da poter già intorno al giorno 20 del mese successivo prendere contezza della situazione in base alle numeriche e attuare eventuali azioni correttive, fermarsi o rilanciare.

Ecco le 2 azioni da fare ogni mese:

- Report Mensile in Excel: Non aspettare il commercialista. Prendi i dati contabili e calcola mensilmente MdC, EBITDA e EBIT, confrontali poi con il budget se hai la possibilità.

- Punto di Pareggio (BEP): Calcola mensilmente qual è il tuo il MdC cumulato e il BEP con i costi fissi attuali e poi con i costi fissi totali attesi da budget. Rappresentali anche graficamente.

Ti stupirai del risultato: capirai subito lo stato della tua gestione in tempo reale rispetto a quella attesa di fine anno.

Oggigiorno, in un mercato competitivo, gestire un’azienda richiede un cambio di mentalità: dalla vanità del fatturato alla ragionevolezza del margine. Bisogna smettere di vedere il Controllo di Gestione come un costo burocratico e iniziare a vederlo come la vera architettura decisionale della tua impresa.

I numeri non mentono mai, ma bisogna saperli interrogare. Non aspettare che sia la banca a chiamarti per dirti che c’è un problema. Smetti di navigare a vista sperando nel “mese prossimo”.

Richiedi la Diagnosi Preliminare dei tuoi Margini di Bilancio con il mio servizio CONTROLLO VINCENTE.

Mettiamo i tuoi “Numeri in Chiaro”, prima che sia la concorrenza, i fornitori o la banca a presentarti il conto.