Immagina questa situazione, purtroppo comune a troppi imprenditori di micro imprese: il tuo fatturato è in crescita, i contratti aumentano e il bilancio segna un utile rassicurante. Eppure la tua azienda è senza cassa. Ti ritrovi a lottare ogni mese per riscuotere crediti, pagare stipendi e coprire i fornitori, con il fiato corto. Conosco bene la fatica e il senso di smarrimento che provi. Questo è il paradosso dell’imprenditore che insegue la marginalità invece di governare i flussi. Il fatturato è vanità, l’utile è ragionevolezza, ma la cassa è l’unico timone che tiene in vita la tua azienda.

Il paradosso che nessuno ti ha spiegato: come puoi essere “in utile” e fallire lo stesso

Esiste una domanda che tormenta migliaia di imprenditori italiani ogni mese. “Ho lavorato come un matto. Il bilancio dice che sono in utile. Allora perché non ho soldi?“

La risposta è semplice e nessuno te l’ha mai data chiaramente.

Un’azienda senza cassa può fallire anche con il bilancio in attivo. Le aziende non falliscono perché non hanno utile. Falliscono perché non hanno cassa.

Puoi avere un bilancio perfetto, un utile invidiabile, un fatturato in crescita. E trovarti ugualmente in ginocchio il giorno in cui devi pagare gli stipendi perché sul conto non c’è nulla.

Non è una situazione teorica. Un’azienda senza cassa è un’azienda a rischio, anche se il bilancio dice il contrario.

Il bilancio fiscale che il tuo commercialista ti consegna ogni anno fotografa il passato. È redatto per lo Stato, non per te. Ti dice quanto hai guadagnato secondo le regole del fisco e del codice civile. Non ti dice se i prossimi mesi hai i soldi per pagare i tuoi fornitori e dipendenti.

Se vuoi capire quanto ti sta costando affidarti solo al tuo commercialista per le decisioni che contano, inizia da lì.

🚩 Verità scomoda: l’utile di bilancio è una promessa su carta

Un’azienda non fallisce per mancanza di utile. Fallisce per mancanza di cassa. Ogni anno migliaia di imprese italiane chiudono i battenti con bilanci in profitto perché nessuno aveva mai insegnato all’imprenditore a leggere i numeri giusti nel momento giusto.

I 3 KPI che misurano la velocità dei tuoi soldi e salvano la tua azienda

Esiste un concetto fondamentale che ogni imprenditore dovrebbe conoscere prima ancora di aprire la partita iva: la velocità dei soldi.

I tuoi soldi non sono mai fermi nella gestione aziendale. Entrano, escono, si trasformano in merci, in crediti, in debiti, senza limiti, all’infinito.

La velocità con cui compiono questo ciclo – denominato ciclo monetario – determina quanta nuova liquidità si genera in un certo periodo di tempo.

- Se i tuoi soldi sono lenti, hai bisogno di più capitale per sostenere la stessa operatività. Sei costretto a ricorrere alle banche, a intaccare il patrimonio personale, a rinunciare agli investimenti.

- Se i tuoi soldi sono veloci, ogni euro lavora di più. Finanzi la crescita con le tue risorse, senza chiedere nulla a nessuno.

- Se i tuoi soldi diventano supersonici, accade qualcosa di straordinario: sono i tuoi clienti a finanziarti. Hai in mano i loro soldi prima ancora di aver erogato il prodotto o il servizio.

Conoscere questi tre scenari è il primo passo per capire se la tua azienda è senza cassa per una ragione strutturale — e come correggerla.

Per misurare questa velocità esistono 3 indici precisi di rotazione. Calcolali almeno ogni trimestre.

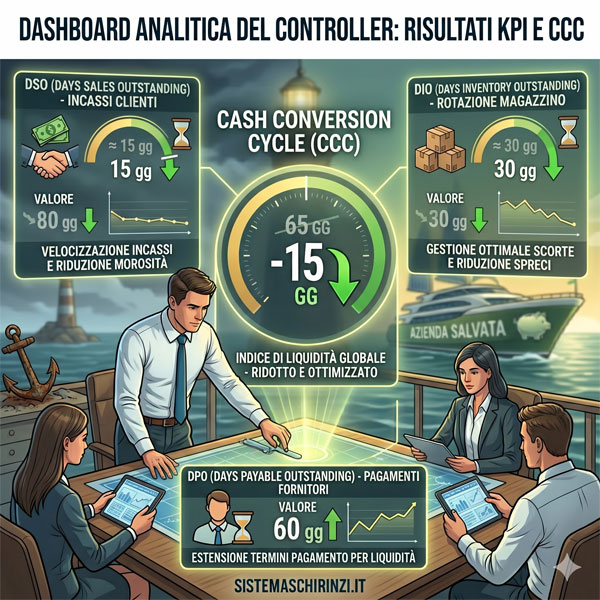

KPI 1: DSO — Quanti giorni aspetti per incassare

DSO (Days Sales Outstanding) misura i giorni medi che passano tra quando emetti una fattura e quando incassi realmente.

Formula: (Crediti commerciali fine periodo x 365) / Fatturato totale iva incl.

Un’altra formula più intuitiva e che porta allo stesso risultato è quella di considerare i Crediti Commerciali e il Fatturato medio giornaliero (Fatturato totale / 365):

Formula: (Crediti commerciali fine periodo) / Fatturato giornaliero medio iva incl.

Cosa ti dice:

- DSO basso: incassi velocemente, hai liquidità pronta per reinvestire, riduci il rischio di insolvenza dei clienti

- DSO alto: stai concedendo troppo credito ai tuoi clienti, oppure hai problemi nel recupero crediti

Esempio pratico: se il tuo DSO è 90 giorni e il tuo concorrente ha un DSO di 45 giorni, lui ha il doppio della liquidità disponibile a parità di fatturato. Non perché fatturi di più, ma perché incassa più velocemente.

KPI 2: DPO — Quanti giorni impieghi a pagare i fornitori

DPO (Days Payable Outstanding) misura i giorni medi che passano tra quando ricevi una fattura dal fornitore e quando la paghi.

Formula: (Debiti commerciali fine periodo x 365) / Totale acquisti iva incl.

Un’altra formula più intuitiva e che porta allo stesso risultato è quella di considerare i Debiti Commerciali e gli Acquisti medi giornalieri (Acquisti totali / 365):

Formula: (Debiti commerciali fine periodo) / Acquisti giornalieri medi iva incl.

Cosa ti dice:

- DPO basso: stai pagando i fornitori troppo velocemente. Rischi crisi di liquidità perché esborsi prima di incassare

- DPO alto: stai usando gli incassi dei clienti per pagare i fornitori. Stai usando la leva del debito commerciale a tuo favore

Attenzione: un DPO alto non significa pagare in ritardo o compromettere i rapporti con i fornitori. Significa negoziare condizioni di pagamento favorevoli. Si tratta di uno strumento legittimo e potente di gestione della liquidità.

KPI 3: DIO — Quanti giorni restano ferme le tue merci in magazzino

DIO (Days Inventory Outstanding) misura i giorni medi necessari per vendere le tue scorte di magazzino.

Formula: (Valore rimanenze medie tra inizio-fine periodo x 365) / Costo del venduto

oppure, per un calcolo più preciso:

Formula: ((Somma rimanenze fine di ogni mese / 12) x 365) / Costo del venduto

Doce il valore del Costo del venduto è calcolato da: Acquisti + Rimanenze iniziali – Rimanenze finali

Cosa ti dice:

- DIO alto: il tuo magazzino è un serbatoio silenzioso di capitale immobilizzato. Ogni prodotto che non vendi è denaro che non puoi usare. Il costo occulto di detenzione del magazzino — spazio, assicurazione, obsolescenza — si stima tra il 20% e il 30% annuo del valore della merce

- DIO basso: converti rapidamente l’inventario in vendite. Il capitale circolante è disponibile per altri scopi. Attenzione però: un DIO troppo basso può indicare scorte insufficienti a soddisfare la domanda

🚩 Verità scomoda: il tuo magazzino ti sta prosciugando senza che tu te ne accorga

Ogni prodotto che prende polvere sullo scaffale non è solo un problema commerciale. È denaro immobilizzato che ti costa tra il 20% e il 30% annuo. Un magazzino non ottimizzato è una delle cause più silenziose e più devastanti di crisi di liquidità nelle micro imprese.

Il CCC: la metrica definitiva che rivela se la tua azienda rischia il fallimento

I tre indici di rotazione non lavorano mai da soli. Si combinano in una metrica definitiva: il CCC — Cash Conversion Cycle, il Ciclo di Conversione della Cassa.

Formula: CCC = DSO + DIO – DPO

Se il risultato è alto e positivo, la risposta alla domanda “perché la mia azienda è senza cassa?” è in quel numero.

Il CCC misura il numero totale di giorni in cui i tuoi soldi restano “fuori” dall’azienda, dal momento in cui paghi i fornitori al momento in cui incassi dai clienti.

Tre scenari possibili:

- CCC positivo e alto: i tuoi soldi sono lenti. Hai bisogno di molto capitale per sostenere l’operatività. Rischi crisi di liquidità ogni volta che il fatturato cresce, perché crescere significa immobilizzare ancora più denaro.

- CCC prossimo a zero: i tuoi soldi hanno una velocità normale. Riesci a autofinanziarti senza dipendere eccessivamente dalle banche.

- CCC negativo: i tuoi soldi sono supersonici. Incassi dai clienti prima di pagare i fornitori. Sono loro a finanziarti il business. Questa è la situazione ideale, ma richiede estrema disciplina nella gestione di queste risorse anticipate per non incappare in situazioni spiacevoli.

Come calcolare i soldi bloccati nella tua operatività

Esiste una formula pratica per quantificare esattamente quanti soldi tieni immobilizzati ogni mese nel ciclo operativo:

Fatturato IVA compresa x DSO/30

+ Costo del venduto del magazzino

– Acquisti IVA compresa x DPO/30

= Soldi bloccati nell’operatività aziendale

Questo numero ti dice quante risorse finanziarie non puoi usare perché sono intrappolate nel ciclo acquisto-trasformazione-vendita.

Vale la pena calcolare anche quanti soldi puoi sbloccare il prossimo mese, intervenendo sulle tre leve:

- Riduci il DSO — incassa più velocemente dai clienti

- Aumenta il DPO — negozia condizioni di pagamento più favorevoli con i fornitori

- Abbassa lo stock di magazzino — ottimizza il magazzino e vendi le scorte obsolete attraverso strategie di offerta

La differenza tra il valore attuale e quello ottimizzato rappresenta la liquidità che puoi liberare, da reinvestire nei cicli successivi senza chiedere nulla alle banche o al tuo patrimonio personale.

Per capire concretamente cosa fa un controller finanziario per costruire questo sistema nella tua micro impresa, leggi questo articolo.

🚩 Verità scomoda: se il tuo CCC è positivo e alto, stai finanziando tutti tranne te stesso

Un CCC elevato significa che i tuoi soldi sono lenti. Ogni euro di fatturato aggiuntivo richiede altro capitale immobilizzato. Crescere con un CCC alto non è crescita: è accelerare verso la crisi di liquidità. Le aziende che falliscono in fase di crescita non mancano di ordini. Mancano di cassa per sostenerli.

Se i tuoi soldi sono lenti, stai lavorando per gli altri, non per te

Metti insieme i tre indici. Calcola il tuo CCC. Quello che ottieni non è un numero astratto. È la fotografia della salute finanziaria reale della tua azienda.

Se il numero è molto alto, devi agire tempestivamente sulle 3 leve, solo così potrai riuscire a salvare la tua azienda dal probabile fallimento.

- DSO alto: stai concedendo troppo credito ai tuoi clienti. La tua liquidità è bloccata nelle fatture non ancora incassate

- DPO basso: stai pagando i fornitori troppo velocemente. Rischi di trovarti senza cassa quando ne hai più bisogno

- DIO alto: il tuo magazzino è un serbatoio silenzioso di capitale immobilizzato. Ogni prodotto che non vendi è denaro che non puoi usare

Ognuno di questi tre indici fuori controllo è un sabotaggio silenzioso alla tua liquidità. Insieme possono trasformare un’azienda in utile in un’azienda sull’orlo del fallimento.

La buona notizia è che tutti e tre si possono misurare, monitorare e migliorare.

Non serve un software complesso. Non serve diventare un esperto di finanza aziendale.

Se vuoi capire quali sono gli errori più comuni che le imprese commettono senza un sistema di controllo, leggi i 10+1 errori capitali che bloccano la crescita.

Serve un metodo e qualcuno che ti aiuti a leggere i numeri giusti nel momento giusto. Gestire un’azienda senza questi strumenti è come guidare di notte senza fari: senti che vai veloce, ma non vedi il muro che ti aspetta alla fine della curva.

Se gestisci una micro impresa, questi 7 numeri parlano di te:

- Le aziende non falliscono per mancanza di utile. Un’azienda senza cassa fallisce anche con il conto economico in attivo

- Il DSO misura quanti giorni aspetti per incassare: ogni giorno in più è liquidità bloccata

- Il DPO misura quanti giorni impieghi a pagare: ogni giorno in più è liquidità disponibile

- Il DIO misura quanto tempo restano ferme le merci: ogni giorno in più è capitale immobilizzato

- Il CCC combina i tre indici: ti dice se i tuoi soldi sono lenti, veloci o supersonici

- Un CCC negativo significa che sono i tuoi clienti a finanziarti, senza ricorrere alle banche e al patrimonio personale

- Ottimizzare i tre indici nel tempo libera liquidità di cassa immediata, senza chiedere nulla a nessuno

La tua azienda è senza cassa? Ecco da dove iniziare

Se la tua azienda è senza cassa nonostante l’utile, non è un problema di fatturato. È un problema di velocità dei soldi.

Guidare la tua impresa guardando il fatturato o il profitto è come guidare a folle velocità senza sapere quanto carburante resta nel serbatoio.

Non è il fatturato a determinare la solidità della tua azienda. È la tua capacità di autofinanziarti attraverso la velocità dei tuoi cicli monetari.

Se non conosci il tuo CCC, non sai se stai costruendo o stai sopravvivendo.

Calcoliamo insieme il tuo Ciclo di Conversione della Cassa, identificando immediatamente dove i tuoi soldi si bloccano.