Il Paradosso Mortale: 👉Perché il 20% dei tuoi clienti genera il 150% dei tuoi profitti (mentre gli altri ti stanno derubando). Sì, hai letto bene: il 150%.

Questo significa che il restante 80% dei tuoi clienti non solo non ti dà nulla, ma si sta mangiando attivamente il 50% del guadagno totale. In pratica, stai usando i soldi dei tuoi clienti “buoni” per finanziare i capricci e gli sconti dei tuoi clienti peggiori. Se non li individui e non agisci subito, continuerai a vedere l’utile azzerarsi ogni anno, indipendentemente da quanto fatturerai.

Caro imprenditore, parliamoci chiaro. Nel panorama attuale, caratterizzato da una competizione spietata, le piccole imprese si trovano spesso a navigare al buio. Esiste un fenomeno pericoloso, noto come “trappola del fatturato”: vedi i volumi aumentare, l’officina è piena, i telefoni squillano, eppure a fine mese la cassa è vuota e l’utile reale è un miraggio.

Facciamo un esempio reale di quello che vedo ogni giorno nelle consulenze. Hai due clienti:

- Cliente A: Ti porta 50.000€ di fatturato ma ha un Margine di Contribuzione del 5%. Dopo i costi vivi, ti restano 2.500€ per pagare la tua struttura.

- Cliente B: Ti porta “solo” 10.000€ di fatturato ma con un Margine del 50%. Ti restano 5.000€.

Il Cliente B, che fattura un quinto del primo, vale il DOPPIO in termini di ricchezza reale. Eppure, molti imprenditori passano il 90% del tempo a rincorrere il Cliente A perché “fa volume”. Questa è la strada più veloce per il fallimento.

Questo paradosso nasce da una gestione focalizzata solo sui ricavi, trascurando l’architettura dei costi che determina la tua vera ricchezza. Il fatturato è una “vanity metric”: soddisfa l’ego e impressiona la banca, ma da solo non paga gli stipendi. La liquidità e il margine operativo sono la “sanity metric”, l’unica misura della salute della tua azienda.

In questo articolo ti svelerò come collegare il “macro” (l’utile di bilancio) al “micro” (il margine di ogni singola vendita). Usciremo dalla nebbia della contabilità fiscale per approdare alla chiarezza del Controllo di Gestione.

La Relazione tra Fatturato e Marginalità Operativa nelle PMI

Ti è mai capitato di chiudere l’anno con un fatturato record, aver passato mesi a correre 12 ore al giorno, per poi sentirti dire dal commercialista: “L’utile quest’anno è praticamente zero”?

In quel momento, la sensazione di tradimento è totale. Ti guardi le mani e ti chiedi: “Ma dove sono finiti i soldi di tutto questo lavoro?”.

La risposta non è nel bilancio civile che ricevi una volta all’anno (quella è archeologia, non gestione).

La risposta risiede in un “cortocircuito”: la mancanza di coordinamento tra quello che vendi ogni giorno e quello che ti rimane in tasca.

Questo è il paradosso della “Trappola del Fatturato”. Se non capisci come ogni singolo prodotto o cliente influisce sul risultato finale, stai solo scavando una fossa più profonda per la tua impresa. Devi avere i Numeri in Chiaro.

Il “Buco Nero” tra la Vendita e l’Utile: Cos’è davvero il Margine di Contribuzione

Molti imprenditori pensano: “Se vendo a 100 e mi costa 60, sto guadagnando 40”.

Sbagliato. Quei 40 euro NON sono il tuo guadagno, quelli sono il cosiddetto Margine di Contribuzione (MdC). È la linfa vitale della tua azienda, il “primo margine”, la benzina nel serbatoio.

Ma se la tua macchina è troppo pesante (costi fissi elevati), quella benzina finirà prima di arrivare a destinazione: l’Utile.

L’utile si azzera quando la somma dei margini di contribuzione quotidiani non è sufficiente a coprire l’affitto, gli stipendi, i leasing e le tasse. Se vendi con un margine troppo basso, stai letteralmente pagando per lavorare. Il volume senza margine non è crescita: è un’emorragia che porta al fallimento.

Il DNA del tuo Profitto: Analisi su 3 Livelli

L’utile finale non è un evento magico che accade il 31 dicembre.

È la somma algebrica di ogni singola operazione dell’anno. Se non monitori il margine su questi tre livelli, il tuo bilancio sarà sempre un terno al lotto.

1. Il Margine di Prodotto: Cosa stai presentando al mercato?

Prendiamo l’esempio di una falegnameria. Produci un mobile che vendi a 1.000€. Tra materiali ed energia spendi 700€. Il tuo MdC è 300€. Se i tuoi costi fissi mensili sono 9.000€, devi vendere 30 mobili solo per arrivare a zero (il punto di pareggio o BEP). Il mobile n. 31 genera il tuo utile.

Ma se per “prendere il lavoro” fai uno sconto del 20%, il tuo margine scende a 100€. Ora devi vendere 90 mobili per ottenere lo stesso risultato! Hai triplicato la fatica e l’usura dei macchinari per restare fermo allo stesso punto.

Se produci prodotti diversi nella stessa falegnameria con struttura di costi e ricarichi di prezzo diversi, potresti classificare i prodotti per tipologia e calcolare mensilmente le marginalità risultanti:

- categoria prodotto A margine 60% – margine 35.000€;

- categoria prodotto B margine 40% – margine 40.000€

- categoria prodotto C margine 25% – margine 25.000€

Con questa analisi per categoria o sottocategoria prodotto che potresti facilmente inserire in una matrice (categoria prodotto e margine assoluto) è facile capire come ogni categoria di prodotti che immetti sul mercato partecipa fine anno all’utile finale.

L’Errore del “Ricarico”: Il Suicidio Finanziario nei Preventivi.

Molti confondono il ricarico sul prezzo (markup) con il margine. Se aggiungi il 50% a un costo di 50€, vendi a 75€. Pensi di aver guadagnato il 50%? Falso. Il tuo margine reale è solo del 33% (25/75). Sottovalutare questo scarto significa che ogni sconto che concedi non sta intaccando il tuo ricarico, sta divorando direttamente il tuo utile netto.

Strategie di Portafoglio: La Matrice BCG (Boston Consulting Group)

Un’analisi approfondita richiede di mappare il portafoglio prodotti utilizzando strumenti strategici come la Matrice BCG (Boston Consulting Group), che incrocia la quota di mercato relativa con il tasso di crescita del mercato.

Questa matrice classifica i prodotti in quattro categorie, ognuna con un impatto diverso sui margini di bilancio e sulla liquidità:

- Cash Cows (Mucche da Mungere): Sono prodotti maturi con ampia quota, leader in mercati ormai stabili. Hanno bassi costi di investimento e generano un alto Margine di Contribuzione. Sono i pilastri che finanziano i Costi Fissi di struttura e gli investimenti in nuovi prodotti.

Strategia: Mantenere l’efficienza e massimizzare il flusso di cassa. - Stars (Stelle): Prodotti in forte crescita dove l’azienda è anche leader con un’alta quota. Generano alto fatturato ma richiedono anche alti investimenti (marketing, scorte) per difendere la posizione. Spesso il loro contributo all’Utile è eroso dagli ammortamenti e dai costi di pubblicità, ma sono essenziali per il futuro.

- Question Marks (Punti Interrogativi): Prodotti in mercati in crescita ma con bassa quota. Assorbono liquidità e generano bassi margini. Rappresentano un rischio per il bilancio: se non diventano Stars, drenano risorse inutilmente.

- Dogs (Cani): Prodotti con bassa quota in mercati fermi. Spesso generano margini di contribuzione appena positivi o addirittura negativi se si considerano i costi di gestione.

Implicazione Strategica di questa analisi: Molte PMI soffrono di “estensione del catalogo”. Mantengono in vita prodotti “Dogs” per affetto o per paura di perdere fatturato. Tuttavia, un’analisi del margine riclassificato rivela spesso che eliminando il 20% dei codici (quelli a margine basso o negativo), l’utile complessivo aumenta. Questo perché si eliminano i costi occulti di gestione (magazzino, obsolescenza, cambi produzione) liberando risorse per spingere le Cash Cows e le Stars.

Pricing: Dal Cost-Plus al Value-Based

La determinazione del prezzo del prodotto è la leva più potente per influenzare l’Utile. Un aumento dell’1% del prezzo, a parità di volumi, si trasforma interamente in utile (poiché i costi variabili non cambiano).

L’approccio tradizionale è il Cost-Plus Pricing: calcolo il costo industriale e aggiungo una percentuale di ricarico. Questo metodo garantisce la copertura dei costi (se calcolati bene con opportuni volumi di vendita attesi), ma ignora il cliente.

L’approccio evoluto è il Value-Based Pricing: definisco il prezzo in base al valore percepito dal cliente. Se il mio prodotto fa risparmiare al cliente € 10.000, posso venderlo a € 5.000 anche se mi costa € 100.

Tuttavia, per applicare il Value-Based Pricing, il controllo di gestione deve essere ferreo: se i costi di produzione lievitano (scostamenti di efficienza), il margine extra garantito dal prezzo alto viene eroso rapidamente.

La relazione tra pricing e utile è la tua leva di libertà. Il posizionamento di prezzo non è un esercizio accademico, ma ciò che determina la qualità del tuo stile di vita. Ogni euro che non chiedi per timore della concorrenza è un euro che togli alla tua famiglia e al futuro della tua impresa.

Il problema del Posizionamento e il “Premium Margin”

Perché molti prodotti o servizi hanno margini così bassi da non coprire i costi fissi? Se la tua azienda ha un Posizionamento rilevante, esiste sempre un Premium Margin che i clienti sono disposti a pagare.

Se i tuoi numeri dicono che l’utile è zero, il problema spesso non è nei costi, ma nel fatto che sei percepito come una “commodity”. Senza un posizionamento che generi questo margine extra, non avrai mai le risorse finanziarie per alimentare il marketing e scalare.

2. Il Margine di Cliente: Chi stai servendo davvero?

Se l’analisi per prodotto ci dice il livello del margine di cosa vendiamo, l’analisi per tipologia cliente ci dice chi paga le nostre fatture. È qui che spesso si annidano le maggiori inefficienze invisibili. La contabilità generale registra l’incasso, ma non registra quanto ci è costato servire quel cliente specifico.

Esistono i cosiddetti Clienti Zavorra. Sono quelli che chiedono sconti infiniti, esigono tempi di consegna impossibili e ti costano ore di assistenza operativa post vendita e telefonica extra che non hai mai preventivato.

Molti dicono: “È il mio cliente più grande!”. Ma se quel cliente occupa il 50% delle tue risorse e genera solo il 10% del margine, quel cliente ti sta letteralmente derubando.

Il Costo da Servire (Cost to Serve – CTS)

Il concetto chiave per collegare il cliente all’utile è il Cost to Serve (CTS).

Oltre al parametro del Life Time Gross Margin (LTGM) che determina quanto è il margine di contribuzione per ogni cliente o tipologia di clientela nel ciclo di vendita di riferimento, ogni cliente assorbe una serie di attività aziendali che hanno un costo specifico:

- Logistica e Spedizioni: Il Cliente A ordina un autotreno completo una volta al mese (efficienza massima). Il Cliente B ordina la stessa quantità annuale ma frazionata in 50 spedizioni urgenti di piccoli colli (costi di picking, imballaggio e trasporto altissimi).

- Supporto Commerciale: Il Cliente A manda l’ordine via email e riceve una conferma d’ordine sempre per email. Il Cliente B richiede visite settimanali dell’agente, continue rinegoziazioni, telefonate al customer service e modifiche agli ordini all’ultimo minuto.

- Amministrazione: Il Cliente A paga a 30 giorni. Il Cliente B paga a 120 giorni, richiede solleciti continui e contesta ogni fattura per motivi futili e per ritardare il pagamento.

- Resi e Qualità: Il Cliente B ha un tasso di reso molto superiore alla media per motivi futili, generando costi di logistica inversa e ricondizionamento.

Se l’azienda alloca questi costi indiretti “a pioggia” (ad esempio, come percentuale fissa sul fatturato), il bilancio gestionale sarà distorto. Il Cliente A (virtuoso) starà coprendo il Cliente B (inefficiente). L’azienda penserà che entrambi i clienti siano profittevoli, mentre in realtà uno sta distruggendo il valore creato dall’altro.

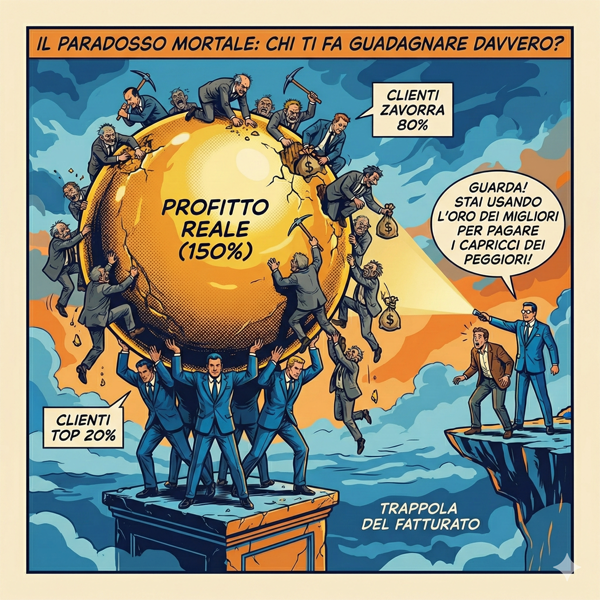

La “Whale Curve” sui Margini e il paradosso del 150%

Applicando un’analisi rigorosa dei margini per cliente, spesso emerge la cosiddetta “Whale Curve” (Curva della Balena) sulla marginalità, che è un’applicazione estrema del principio di Pareto (80/20).

Tipicamente, considerando un utile di esercizio di 100, si scopre che:

- Il 20% dei clienti migliori genera utili per il 150% sul totale degli utili;

- Il 60% dei clienti “medi” è in pareggio (break-even): coprono i loro costi ma non aggiungono vero profitto (zero).

- I peggiori 20% dei clienti distrugge il 50% dell’utile generato (-50%), riportando il risultato finale al 100 che si vede a bilancio.

Calcolo finale dell’utile: 150 + 0 – 50 = 100.

Implicazione Strategica: Senza questa analisi, l’imprenditore guarda il bilancio e vede un utile di 100. Non sa che potrebbe avere un utile di 150 semplicemente smettendo di servire i clienti peggiori (o rinegoziando drasticamente le condizioni).

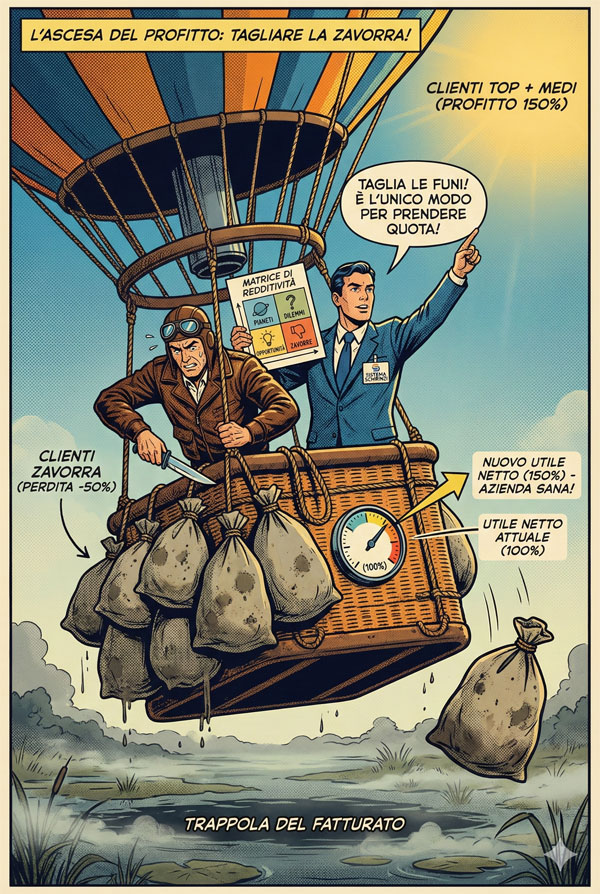

Ma cosa accade matematicamente se applichi un’azione correttiva drastica (es. licenziamento dei clienti in perdita o aumento prezzi del 30% che li porti ad andarsene)?

Il nuovo Utile Totale diventa la somma dei soli contributi positivi: 150+0=150

La nuova base clienti diventa l’80% dell’originale (20%+60%).

La nuova redditività media per cliente diventa: 150/80=1.875

Risultato Strategico:

- L’utile totale sale da 100 a 150 (+50%).

- La redditività media per cliente sale da 1.0 a 1.875 (+87.5%).

- Lo sforzo operativo (numero di ordini da gestire, spedizioni, assistenza) scende del 20%.

La verità scomoda: Eliminare i clienti inefficienti può far scendere il fatturato, ma farà esplodere l’utile del 50% o più. Preferisci un’officina piena di debiti o un conto in banca pieno di liquidità?

Spiegare in banca o ai fornitori perché il fatturato è sceso è socialmente imbarazzante, mentre dire “abbiamo aumentato il fatturato ma l’utile è stabile” è socialmente accettato.

Inoltre, spesso questi clienti sono gli “amici” o i clienti storici che comprano da 20 anni alle stesse condizioni, rendendo il taglio un problema emotivo, non numerico.

Stai mantenendo in vita clienti “zavorra” a spese dell’eredità dei tuoi figli.

Matrice di Redditività Clienti

Usa questo schema a quadranti per decidere il destino dei tuoi clienti, utilizzeremo due parametri: LTGM (prezzo – costi variabili) e Cost to Serve (CTS).

|

Quadrante |

Caratteristiche |

Azione Strategica |

|

I. Pianeti |

Alto Margine, Basso CTS. Pagano bene e non disturbano. |

Blindare: Investire su di loro, creare programmi di fidelizzazione, abbonamenti, non darli per scontati. Sono la fonte del Cash Flow. |

|

II. Dilemmi |

Alto Margine, Alto CTS. Pagano tanto ma pretendono tutto. |

Efficientare: Cercare di ridurre il CTS (es. automatizzare gli ordini) mantenendo la percezione di valore. Se non possibile, monitorare attentamente che il margine rimanga positivo. |

|

III. Opportunità |

Basso Margine, Basso CTS. Utili per fare volume. |

Automatizzare: Gestirli tramite canali low-touch (e-commerce, self-service) per mantenere la redditività. Non dedicarvi forza vendita costosa e inserirli in attività di cross selling. |

|

IV. Zavorre |

Basso Margine, Alto CTS. Chiedono sconti e servizio massimo. |

Licenziare o Riprezzare: Aumentare i prezzi o introdurre fee per i servizi accessori. L’azienda guadagna eliminando le perdite. |

L’analisi del margine per cliente permette di trasformare la rete vendita. Invece di incentivare gli agenti sul fatturato (che porta a portare dentro clienti “Zavorra” pur di fare numero), si possono creare incentivi basati sul margine di contribuzione netto, allineando gli obiettivi della forza vendita con quelli del bilancio.

Ecco il piano di risanamento operativo che deve operare l’imprenditore nei confronti del proprio portafoglio clienti:

- analizzare le marginalità per tipo di clientela secondo i parametri del LTGM (valore netto del cliente nel periodo di riferimento);

- stabilire uno standard di profitto minimo per cliente complessivo;

- stabilire quali possono essere i costi occulti nella gestione del cliente;

- tenere traccia di tutte le attività con il cliente che assorbono tempo e danaro (Cost to Serve – CTS);

- stabilire contrattualmente con il cliente quali servizi sono inclusi e livello di assistenza. Nonché cosa va pagato a parte. Per i vecchi clienti vanno poi ridiscussi tutti i termini di contratto.

- I clienti che si trovano sotto lo standard di remunerazione vanno abbandonati e lasciati alla concorrenza, in questo si normalizzerà il portafoglio clienti e si potrà risanare l’azienda.

3. Il Margine di Commessa: La precisione del preventivo

Nelle aziende di servizi o di installazione, ogni preventivo sbagliato è un proiettile puntato all’utile. Se sottovaluti le ore necessarie o i piccoli materiali di consumo, il margine della commessa si assottiglia. Una commessa con un margine di contribuzione negativo o insufficiente è un debito che stai pagando di tasca tua per far felice qualcun altro senza averlo preventivato.

Il legame tra la gestione operativa della commessa e l’utile passa attraverso l’Analisi degli Scostamenti. Quando il margine effettivo è inferiore a quello preventivato, le cause sono solitamente riconducibili a tre fattori :

- Scostamento di Prezzo: Le materie prime o i subappalti sono costati più del previsto. Esempio: L’acciaio è aumentato del 20% tra la data del preventivo e l’acquisto. Se non c’è una clausola di revisione prezzi, questo costo erode direttamente l’utile di bilancio.

- Scostamento di Efficienza (o Quantità): Sono state impiegate più ore uomo o più materiali del previsto per fare lo stesso lavoro. Esempio: Per installare un impianto erano previste 100 ore, ne sono servite 150 a causa di imprevisti o bassa produttività. Le 50 ore extra sono un costo puro che non genera ricavo aggiuntivo.

- Scostamento di Volume: Il cliente ha chiesto modifiche o aggiunte (“già che ci sei, fai anche questo”) che non sono state formalizzate in un preventivo extra. L’azienda lavora gratis, aumentando i costi senza aumentare i ricavi.

La gestione economica della commessa si articola in tre fasi temporali, ognuna con un impatto specifico sul bilancio previsionale e consuntivo :

- Preventivazione della Commessa: Si stimano i costi diretti e si applica un margine. Se il preventivo è sbagliato (sottostima dei costi o sovrastima della produttività), la commessa nasce in perdita.

- Consuntivazione in Corso d’Opera: Durante l’esecuzione, si confrontano i costi reali con quelli preventivati. È fondamentale per rilevare le derive prima che sia troppo tardi.

- Consuntivazione Finale: A lavori chiusi, si tira la riga.

La Trappola Mortale dei Costi Fissi Diretti

Spesso l’utile sparisce perché ignoriamo i costi fissi che appartengono esclusivamente a un determinato progetto, tipo cliente o canale di vendita. Hai comprato un software specifico per gestire le commesse di quel grande cliente? Hai preso un macchinario in leasing solo per produrre quel componente? Hai costi di distribuzione o di vendita per un certo mercato? Sostieni costi di pubblicità per determinate campagne di marketing su un canale o tipo di clientela?

Questi sono Costi Fissi Diretti. Se il margine di contribuzione generato da quel cliente non copre nemmeno i costi fissi che hai sostenuto per lui, allora quel rapporto commerciale è tossico. Non stai solo pareggiando i conti: stai perdendo soldi in modo attivo e consapevole (o meglio, inconsapevole, perché non hai i Numeri in Chiaro).

Saturazione Capacità Produttiva (La Teoria dei Vincoli – TOC)

I costi fissi sono una zavorra che l’azienda paga per avere una capacità produttiva e distributiva disponibile. Se gli impianti sono utilizzati al 60%, il costo unitario reale esplode. Monitorare la saturazione aiuta a decidere se accettare ordini a margine ridotto pur di coprire i costi fissi.

Se invece la capacità produttiva è satura, quindi l’azienda è a tappo, e non è possibile risolvere nel breve termine i colli di bottiglia, si possono verificare 2 possibilità:

- L’azienda è già a pareggio o genera un utile di bilancio. In questo caso l’imprenditore potrebbe disincentivare la produzione di prodotti che servono clienti a bassa marginalità oraria (Teoria dei Vincoli – TOC), accrescendo così l’utile di bilancio a fine anno;

- L’azienda non è ancora a pareggio. Poiché la capacità produttiva è sfruttata al 100% la situazione è molto delicata. Qui va fatta un’analisi immediata e approfondita perché il modello di business delineato fino a questo momento potrebbe non avere senso d’esistere.

Come si costruisce un Utile Vincente?

L’utile non nasce dal caso, si progetta. La formula è spietata nella sua semplicità:

- Massimizzare il MdC unitario: Smetti di competere sul prezzo e inizia a vendere valore. Ogni euro di margine in più su un prodotto va dritto a coprire i costi fissi e poi in utile al 31 dicembre.

- Tagliare i rami secchi: Identifica i prodotti e i clienti che hanno un margine inferiore alla soglia di sicurezza. Se non puoi aumentare il prezzo, devi avere il coraggio di eliminarli.

- Controllare i costi fissi diretti: Ogni investimento deve essere giustificato dal margine specifico che produrrà.

Lavorare un anno intero per pareggiare i conti significa che stai finanziando la tua azienda con la tua vita. Hai pagato tutti — fornitori, dipendenti, Stato — tranne la persona più importante: te stesso. È per questo che hai aperto la partita IVA? O volevi un’impresa che generasse ricchezza reale?

Vuoi smettere di navigare a vista e iniziare a progettare il tuo Utile?

Non aspettare il bilancio dell’anno prossimo per scoprire che hai lavorato gratis per lo Stato e per i tuoi fornitori. Con il metodo SISTEMA SCHIRINZI e con il servizio CONTROLLO VINCENTE mettiamo i tuoi Numeri in Chiaro in soli 3 mesi:

- Mese 1: Pulizia dei Dati. Separiamo i costi fissi dai variabili. Riclassifichiamo il bilancio per vedere quanto vale davvero ogni euro incassato.

- Mese 2: Analisi della Verità. Mettiamo sotto la lente il tuo 20% di clienti e prodotti. Identifichiamo i “ladri di utile”.

- Mese 3: Azioni Correttive. Interveniamo sui listini, rivediamo le procedure di preventivazione e definiamo la soglia minima di margine sotto la quale non accetterai mai più un ordine.

Smetti di essere l’ultimo della fila nella tua stessa azienda. Pretendi che ogni risorsa della tua impresa generi profitto reale e disponibile sul conto corrente con l’aiuto di un partner strategico.